导语: 继3月降息、4月降准之后,央行在5月10日晚间宣布降息0.25个百分点,其中,金融机构一年期贷款基准利率下调至5.1%;一年期存款基准利率下调至2.25%,同时结合推进利率市场化改革,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍。今年以来,央行两次降准、两次降息,是否意味着货币政策走向宽松?在降息之后,如何保障资金流向实体经济?

陆磊

中国人民银行研究局局长

陆磊

中国人民银行研究局局长

陆磊

中国人民银行研究局局长

陆磊

中国人民银行研究局局长

中国人民银行研究局首席经济学家

中国人民银行研究局首席经济学家

民生银行首席研究员

民生银行首席研究员

中央财经大学中国银行研究中心主任

中央财经大学中国银行研究中心主任

商务部国际贸易经济合作研究院研究员

商务部国际贸易经济合作研究院研究员

中国国际经济交流中心咨询研究部副部长

中国国际经济交流中心咨询研究部副部长

交通银行首席经济学家

交通银行首席经济学家

降息主要是通过降低实体经济融资成本,提升市场投资意愿,使经济景气预期变得更好,从而实现稳定经济增长、稳定经济增速,为调结构、促改革、惠民生提供稳定的宏观经济环境的目的。无论是降息还是降准,其实都属于货币政策根据形势变化而进行的正常的预调微调。

【本期编辑:万鹏 王翠(实习生)】

第102期 公务员工资如何涨 给谁涨?

第102期 公务员工资如何涨 给谁涨? 第101期 如何强化一把手腐败治理

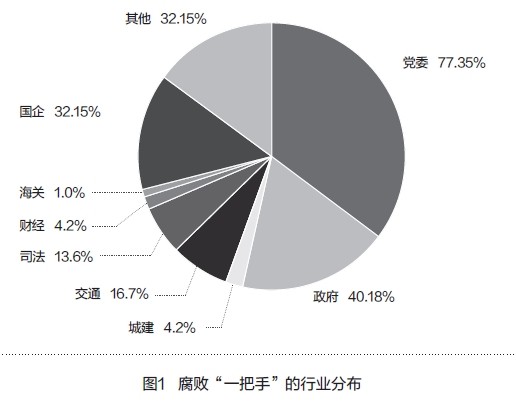

第101期 如何强化一把手腐败治理 第100期 党内法规体检 今后工作重心如何

第100期 党内法规体检 今后工作重心如何 第99期 新常态下新趋势 你我生活怎变

第99期 新常态下新趋势 你我生活怎变 第98期 坚持依法行政 为改革护航

第98期 坚持依法行政 为改革护航 第84期 司法体制改革瞄准去行政化难题

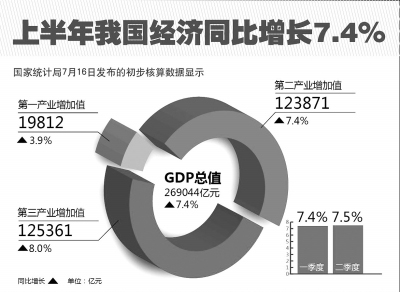

第84期 司法体制改革瞄准去行政化难题 第83期 年中经济观察:增长缓中趋稳

第83期 年中经济观察:增长缓中趋稳 第82期 省直管县:利弊争论与改革方向

第82期 省直管县:利弊争论与改革方向 第81期 “以房养老”可以普遍推广吗?

第81期 “以房养老”可以普遍推广吗?  第80期 公车改革开启 整治“车轮腐败”

第80期 公车改革开启 整治“车轮腐败” 第79期 考试加分亟需瘦身

第79期 考试加分亟需瘦身  第78期 聚焦房价:调整期,亦是改革期

第78期 聚焦房价:调整期,亦是改革期 第77期 新轮财税改革明确“施工进度”

第77期 新轮财税改革明确“施工进度”  第76期 弘扬和平共处五项原则

第76期 弘扬和平共处五项原则  第75期 事业单位改革如何跨域障碍

第75期 事业单位改革如何跨域障碍  第74期 户籍制度改革坚持六大原则

第74期 户籍制度改革坚持六大原则  第73期 治理裸官如何釜底抽薪

第73期 治理裸官如何釜底抽薪  第72期 共有产权住房能解决住房困境吗

第72期 共有产权住房能解决住房困境吗 第71期 如何平衡异地考高与移民

第71期 如何平衡异地考高与移民  第70期 新疆要民生改善与社会稳定齐抓

第70期 新疆要民生改善与社会稳定齐抓 第69期 收入分配改革有望真正破局

第69期 收入分配改革有望真正破局 第68期 事业单位改革新政推养老"并轨"

第68期 事业单位改革新政推养老"并轨" 第67期 新"国九条"顶层设计释红利

第67期 新"国九条"顶层设计释红利 第66期 就业新措施如何释放利好?

第66期 就业新措施如何释放利好? 第59期 民营医院价格"松绑"

第59期 民营医院价格"松绑" 第44期 不动产登记 调控与反腐

第44期 不动产登记 调控与反腐 第43期 个税递延推动养老第二支柱

第43期 个税递延推动养老第二支柱 第42期 核查官员个人事项

第42期 核查官员个人事项