中国房地产开发集团理事长、“以房养老”方案最早提出者

中国房地产开发集团理事长、“以房养老”方案最早提出者

孟晓苏:“以房养老”是对中国养老资源的一项积极补充>>详细

“这是一个好消息,意味着‘以房养老’终于向前推进了。”孟晓苏对记者表示,目前在中国推行“以房养老”的时机已成熟“以房养老”是对中国养老资源的一项积极补充,对解决老年人的养老资金问题和盘活已有房屋资源都有积极意义。

“以房养老”在国外已成熟运行,国内商业银行也已经尝试推出此项业务。但目前除少数金融机构开展此项业务外,大多机构仅仅在观望。分析人士认为,“以房养老”多年遇冷的最大障碍是金融机构的实际操作能力不足以及中国人在消费和继承方面的传统观念。

全国房地产经理人联盟副主席

全国房地产经理人联盟副主席

陈宏:“以房养老”≠政府不管养老>>详细

《意见》提出了开展老年人住房反向抵押养老保险试点,即“以房养老”。这一消息恰好在延迟退休、延迟领取养老金、“男当园丁女编织”等围绕养老制度的激烈争论之时发布,大多数舆论对于“以房养老”表现出了相当的抵触和疑虑情绪。质疑的声音主要集中在政府责任和“以房养老”在国内的水土不服上。

全国房地产经理人联盟副主席、养老住区专委会主任陈宏认为,老年人住房反向抵押养老保险试点,只是《意见》里融资政策中提到的一条,并不代表政府转嫁责任,与基本养老制度和财政兜底也并不冲突。

国务院参事、原中国人口与发展研究中心主任

国务院参事、原中国人口与发展研究中心主任

马力:“以房养老”政策虽好,但必须达到几个前提条件>>详细

国务院参事、原中国人口与发展研究中心主任马力认为,“以房养老”政策虽好,但必须达到几个前提条件。首先,国家人均收入达到中产阶级水平,房子不会成为影响子女发展的后顾之忧;其次,社会养老和保障制度必须进一步完善,财产性收入应包括股票、债券和相关理财产品,房子不再是财产性收入最重要来源;最后,国人改变“养儿防老”“传宗接代”的传统观念,形成自我养老、自我发展的理念。“解决中国人的养老问题,目前还应首先健全基本社会养老保障体系,尽快改变养老‘双轨制’。‘以房养老’模式只能是养老金保障养老制度的一种补充。”她说。

中国人民大学老年学研究所所长

中国人民大学老年学研究所所长

杜鹏:“以房养老”应加强法律法规的保护措施,加强职能部门的监管机制>>详细

国务院13日下发《关于加快发展养老服务业的若干意见》,首次鼓励开展老年人住房反向抵押养老保险试点。对此,中国人民大学老年学研究所所长杜鹏表示,该政策是在以往基础上的进一步提升。他说,此前有些地方开展过小范围的房屋抵押养老试点工作,这次是在国家层面上支持,在住房反向抵押养老方面明确了相关政策,健全了管理措施。

杜鹏认为,尽管有相关的政策支持,但还应加强法律法规的保护措施,加强职能部门的监管机制。对此,民政部社会福利和慈善事业促进司负责人表示,关于老年人住房反向抵押养老保险试点等问题,将由保监会牵头,会同民政部等部门,预计将在明年一季度出台试点的具体措施。

华南农业大学劳动与社会保障系副教授

华南农业大学劳动与社会保障系副教授

张开云:“以房养老”是自愿选择而非强制性>>详细

民众还担心,政府提“以房养老”,那是不是没有房子的人,就不能养老了,或者,只靠基本的养老金是不够养老的?

在接受媒体采访时,华南农业大学劳动与社会保障系副教授张开云,说出了自己的理解:“以房养老是养老政策多层次、多支柱背景下的多选之一,是自愿选择而非强制性的。同时在顺序上,是存在了社会养老、家庭养老、国家帮扶、社区服务等养老选项后又增加了一个,而不是意味着,国家先收了你的房子,等你钱还不够时,再考虑其他帮扶。”

9月19日和20日,民政部连续发声,平复公众对“以房养老”的质疑:“以房养老”只是一种选择,与基本养老保险没有关系。

中央财经大学中国银行业研究中心主任

中央财经大学中国银行业研究中心主任

郭田勇:“以房养老”试点成功的关键是金融机构要能给老年人养老送终>>详细

本月13日,国家对“以房养老”模式的明确表态,令“中国老太”多了一项“美国老太式”的养老选择。对于如何推进,民政部社会福利和慈善事业促进司司长詹成付公开表示,“以房养老”的试点方案,将由保监会牵头,会同民政部等部门,计划于2014年一季度出台具体操作办法和实施细则。

郭田勇表示,“以房养老”试点成功的关键是金融机构要能给老年人养老送终,解除老年人的后顾之忧。他认为:“目前银行试点不成功的一个重要原因是规定了抵押期限,无论10年还是20年,到期后如果不还款,房子就没了。对于用唯一住房做抵押的老人肯定有顾虑。”

清华大学中国保险与风险管理研究中心主任

清华大学中国保险与风险管理研究中心主任

陈秉正:“以房养老”试点推行之前金融机构要做好对风险管控的设计>>详细

“住房反抵押贷款既属于贷款业务,又包含了养老年金的功能,即兼具传统意义上的银行产品功能和保险产品功能,因此,无论是银行还是保险公司,能否单独经营此类贷款业务?这个问题还需要有关监管部门在市场准入方面做出规定。”清华大学中国保险与风险管理研究中心主任陈秉正表示,开展“以房养老”试点,需要在准入门槛上予以放开,以进一步培育和促进市场主体的增长和发展。

按照国外已经运作成熟的“以房养老”经验,一般而言,“以房养老”主要面临着三类风险,而这三类风险几乎是“以房养老”不可避开的。面对上述三大风险,陈秉正认为,在试点推行之前,参与以房养老试点的金融机构要做好应对这些风险的管控机制,加强对产品的设计,尤其是对风险管控的设计。

中国经济时报:“以房养老”模式关键面临四大障碍>>详细

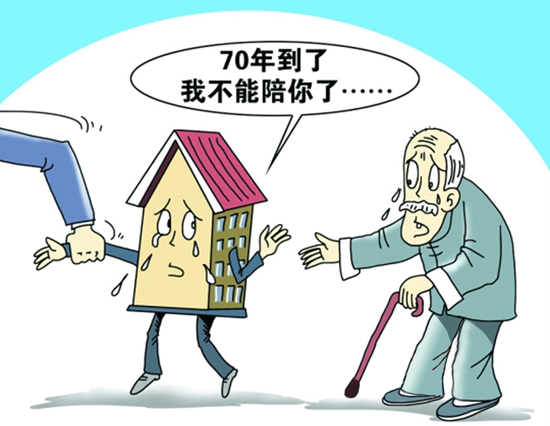

“以房养老”模式关键是还面临四大障碍:一是中国人的传统观念是房产留给子女,而不是去世后被银行收走;二是中国房产的土地使用权期限只有70年,目前中国中老年人的房产在他们去世后,剩余土地使用权期限非常有限;三是中国房产质量普遍较差,被长期抵押的房产,在产权人去世时,质量问题将暴露,银行未必愿意接受这样的长期抵押品;四是中国住宅市场泡沫较大,未来中国的老龄化问题将较为严重,住宅市场的供求关系可能将逆转,房产价值未来可能将面临缩水。

连日来,有关“以房养老”的话题在中国坊间掀起一波波讨论的热潮。当下中国,正处于高房价下的老龄化时代,“房”与“老”这两个敏感而沉重的词语叠加,似乎格外刺目,不可避免地产生放大效应。

尽管来自官方的解释对缓解民众的担忧与质疑起到了一定作用,但这并不能说明“以房养老”就已经水到渠成。政府在政策试点中该扮演什么角色?房地产价格下跌的风险如何规避?金融机构参与的动力在哪里?一些阻碍“以房养老”的现行法规该如何更改?……“以房养老”事关老百姓的切身利益,未来任重道远。

【本期编辑:万鹏】

郑秉文

中国社科院世界社会保障中心主任

郑秉文

中国社科院世界社会保障中心主任