財政部財科所副所長

財政部財科所副所長

劉尚希:要以公共風險管理眼光看財政改革>>詳細

財政結構調整有一種“三角困境”:第一種觀點要求大規模減稅,認為宏觀稅負太重,妨礙經濟的增長﹔第二種觀點認為公共服務不夠,要保障民生,強調大規模增加民生支出﹔第三種觀點是對地方性債務的關注,要求控制赤字。

“三角困境”,其實就是風險的權衡和比較的問題。財政作為一個政策工具,不能僅僅從自身的角度來考慮,應該從公共風險的角度來考慮。目前,應當從宏觀調控轉向宏觀管理,宏觀管理側重於全局、整體和長期,應該是一種常態,而不是等到問題暴露出來了才去解決問題。宏觀管理強調的是從預防的角度來考慮,而宏觀調控更多的是從有問題的角度去解決問題。如果說沒有這種思維,財政的“三角困境”就沒有辦法化解。

中國人民大學中國經濟改革與發展研究院副院長

中國人民大學中國經濟改革與發展研究院副院長

陳甬軍:新型城鎮化關鍵看財稅改革>>詳細

走新型城市化道路很重大的問題就是進行土地制度改革,戶籍制度改革,還有財稅制度改革。現在的財政體制是以土地為中心的城市化模式,是互為因果的。所以今后要解決這個問題,就要考慮1994年分稅制以后劃定的中央和地方的財政關系,這樣才能解決改變城市化的模式,以土地為中心的模式轉到以人為中心的模式上來。

安置一個農民工要10萬塊錢,財政需要進行部分支出,當然完全靠地方財政解決不了問題,農民工自籌一部分,社會自籌一部分,來解決農民工的安置問題。隻要把家安下來,就可以創造服務需求,在住房、家政服務等方面創造新的需求,這才是最大的內需所在,而財稅改革則是實行走新型城鎮化道路的應有之意。

財政部財政科學研究所所長

財政部財政科學研究所所長

賈康:“營改增”倒逼財稅體制改革,未來要推進資源稅、房產稅等改革>>詳細

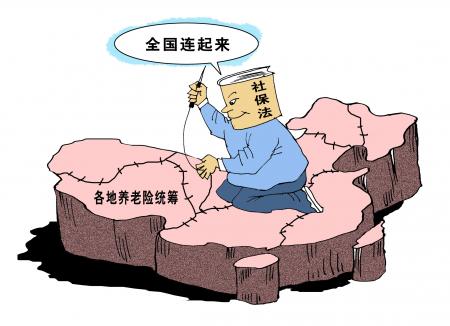

從近中期來看,我國財稅體制改革的重點至少包括這樣幾方面:進一步通過“營改增”改革,消除服務業發展的重復征稅因素,並推動產業結構優化,提升經濟增長質量。分步全面推進資源稅改革,積極研究推出環境稅改革,理順基礎能源、資源產品價格形成機制,對節能降耗形成長效杠杆機制。適時擴大房產稅改革試點,構建地方稅體系。推進個人所得稅分步走向“綜合加分項扣除”模式的改革,即把工薪收入之外的其他收入也綜合納入超額累進稅率的調節范圍,並針對家庭贍養負擔等因素的不同情況作出專項扣減。積極推進省以下分稅制財政體制改革,促進政府職能轉變,激發市場主體活力,釋放經濟發展潛力。

南開大學濱海開發研究院常務副院長

南開大學濱海開發研究院常務副院長

周立群:財政改革要重視民主財政方向>>詳細

在我國,財政改革曾經是經濟體制改革的“點火器”,未來也可能是政治體制改革的“金鑰匙”。因為經濟基礎決定上層建筑,人民共同的經濟理性是作為上層建筑的理性政治的基礎,政治民主在經濟理性的引導和約束下,才能走上理性選擇的軌道,才能真正體現和代表最廣大人民群眾的根本利益。

在當代中國,人民共同經濟理性應該也必將主要通過財政民主的過程產生、發育和發展,通過財政民主的過程表達、修正和反饋。在這個意義上講,自下而上地建立和推行民主財政的體制和機制,由點而面地逐步形成更廣泛的財政認同,是當代中國通往理性政治民主的必由之路,也是鞏固黨的執政合法性、持續性的重要工程。

財稅改革,既有加法,也有減法,未來既要做好“加減法”,也要做好制度設計。新一輪財稅改革,不僅僅囿於“營改增”,房產稅、資源稅、個稅,甚至紅利稅,有的正在操作,漸次論証后有待擴大推廣范圍,有的已“張弓搭箭”。這些,都將成為未來財稅改革的重要“抓手”

【本期編輯:萬 鵬】

高培勇

中國社科院學部委員、中國社科院財經戰略研究院院長

高培勇

中國社科院學部委員、中國社科院財經戰略研究院院長