緣起

當前制約我國經濟社會發展的許多具有全局性影響的問題,如地方債務風險、產業結構調整、城鎮化推進、改善民生導向和宏觀經濟政策布局等,都同財稅體制密切相關。可以說,財稅體制改革牽一發而動全身,已成為全面深化改革開放的突破口和主線索。為此,本版今日特刊發兩篇探索財稅體制改革的文章,供讀者交流研討。

一旦聚焦財稅體制改革並深入到其所牽涉的多方面因素,就會發現,解決當前的突出矛盾固然是財稅體制改革的一個重要著眼點,但圍繞它的研究和謀劃,應當也必須從頂層設計和總體規劃入手。其中,事關財稅體制改革根本方向的如下四個問題,當在優先考慮之列。

稅制結構:要不要增加直接稅

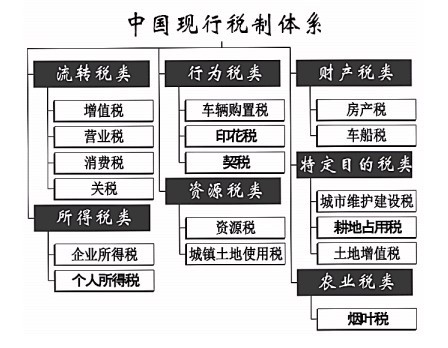

1994年確立的我國現行稅制結構及其所決定的稅收收入結構,是以流轉課稅為主體的,2012年,來自增值稅、營業稅和消費稅等流轉課稅的收入佔全部稅收收入的比重超過70%,企業所得稅和個人所得稅收入的佔比,則分別為19.5%和5.8%。進一步看,在現實生活中,流轉課稅加上企業所得稅,均系各類企業繳納,兩者合計,來自企業繳納的稅收收入佔到全部稅收收入的90%以上。如此的結構,在過去的20年中,特別是這一輪國際金融危機以來,給我們帶來了一系列挑戰。

第一,流轉課稅的另一個稱謂是間接稅。70%以上的稅收收入來自間接稅,意味著我國稅收收入的絕大部分要作為價格的構成要素之一嵌入價格之中。在國內,它既可墊高商品和服務的價格水平,又會對政府控制物價水平的努力形成障礙。在國際貿易領域,由於中外稅制結構的巨大差異,還會因嵌入價格之中的間接稅“分量”的不同而帶來境內外商品和服務價格之間的“反差”或“倒挂”現象。

第二,90%以上的稅收收入由企業繳納,一方面意味著稅收的絕大部分可以轉嫁,稅收歸宿在總體上難以把握,從而模糊政府利用稅收調節經濟活動的視線﹔另一方面也說明,即便宏觀稅負水平相同或近似,即便稅收經過一系列轉嫁過程之后最終要落在消費者身上,至少在國民收入初次分配環節,我國企業所承擔的稅負高於國際一般水平。

第三,來自個人所得稅收入的佔比僅為5.8%,又幾乎沒有任何向居民個人征收的財產稅,意味著我國稅收與居民個人之間的對接渠道既極其狹窄,又隻能觸及收入流量。這對於政府運用稅收手段調節居民收入分配差距,特別是調節包括收入流量和財產存量在內的貧富差距,隻能算是小馬拉大車。

第四,從根本上說來,稅制結構反映的是稅收負擔在社會成員之間的分配狀況。稅制結構及其所決定的稅收收入結構的差異,與經濟發展水平和社會文明程度直接相關。人類稅制結構的發展史,就是從簡單原始的直接稅到間接稅,再由間接稅到發達的直接稅的演進過程。主導這一過程的一個重要因素,就是人類對稅收公平的追求。就以間接稅一邊倒且主要依賴企業作為稅收來源的現行稅制結構而論,我國當下的稅收負擔分配尚不足以充分體現公平。

正是基於上述判斷,黨的十八大報告正式提出了“形成有利於結構優化、社會公平的稅收制度”的稅制改革目標。下一步財稅體制改革繞不開的問題是:是否將社會公平作為主要因素納入稅制設計的總棋盤?是否要在“營改增”已經並將繼續帶來相當的間接稅減稅效應的同時,逐步增加直接稅並提升其佔比?

|