原标题:财税体制改革亟待定夺的四个方向性问题

缘起

当前制约我国经济社会发展的许多具有全局性影响的问题,如地方债务风险、产业结构调整、城镇化推进、改善民生导向和宏观经济政策布局等,都同财税体制密切相关。可以说,财税体制改革牵一发而动全身,已成为全面深化改革开放的突破口和主线索。为此,本版今日特刊发两篇探索财税体制改革的文章,供读者交流研讨。

一旦聚焦财税体制改革并深入到其所牵涉的多方面因素,就会发现,解决当前的突出矛盾固然是财税体制改革的一个重要着眼点,但围绕它的研究和谋划,应当也必须从顶层设计和总体规划入手。其中,事关财税体制改革根本方向的如下四个问题,当在优先考虑之列。

税制结构:要不要增加直接税

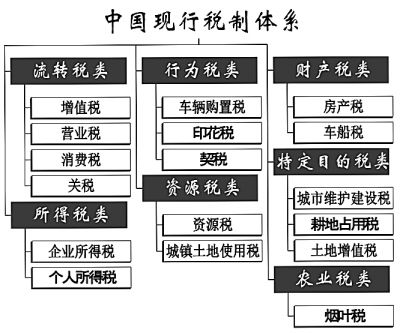

1994年确立的我国现行税制结构及其所决定的税收收入结构,是以流转课税为主体的,2012年,来自增值税、营业税和消费税等流转课税的收入占全部税收收入的比重超过70%,企业所得税和个人所得税收入的占比,则分别为19.5%和5.8%。进一步看,在现实生活中,流转课税加上企业所得税,均系各类企业缴纳,两者合计,来自企业缴纳的税收收入占到全部税收收入的90%以上。如此的结构,在过去的20年中,特别是这一轮国际金融危机以来,给我们带来了一系列挑战。

第一,流转课税的另一个称谓是间接税。70%以上的税收收入来自间接税,意味着我国税收收入的绝大部分要作为价格的构成要素之一嵌入价格之中。在国内,它既可垫高商品和服务的价格水平,又会对政府控制物价水平的努力形成障碍。在国际贸易领域,由于中外税制结构的巨大差异,还会因嵌入价格之中的间接税“分量”的不同而带来境内外商品和服务价格之间的“反差”或“倒挂”现象。

第二,90%以上的税收收入由企业缴纳,一方面意味着税收的绝大部分可以转嫁,税收归宿在总体上难以把握,从而模糊政府利用税收调节经济活动的视线;另一方面也说明,即便宏观税负水平相同或近似,即便税收经过一系列转嫁过程之后最终要落在消费者身上,至少在国民收入初次分配环节,我国企业所承担的税负高于国际一般水平。

第三,来自个人所得税收入的占比仅为5.8%,又几乎没有任何向居民个人征收的财产税,意味着我国税收与居民个人之间的对接渠道既极其狭窄,又只能触及收入流量。这对于政府运用税收手段调节居民收入分配差距,特别是调节包括收入流量和财产存量在内的贫富差距,只能算是小马拉大车。

第四,从根本上说来,税制结构反映的是税收负担在社会成员之间的分配状况。税制结构及其所决定的税收收入结构的差异,与经济发展水平和社会文明程度直接相关。人类税制结构的发展史,就是从简单原始的直接税到间接税,再由间接税到发达的直接税的演进过程。主导这一过程的一个重要因素,就是人类对税收公平的追求。就以间接税一边倒且主要依赖企业作为税收来源的现行税制结构而论,我国当下的税收负担分配尚不足以充分体现公平。

正是基于上述判断,党的十八大报告正式提出了“形成有利于结构优化、社会公平的税收制度”的税制改革目标。下一步财税体制改革绕不开的问题是:是否将社会公平作为主要因素纳入税制设计的总棋盘?是否要在“营改增”已经并将继续带来相当的间接税减税效应的同时,逐步增加直接税并提升其占比?

推荐阅读:

刘尚希:财政再吃紧也不能收“过头税”

贾康:财政进入“过紧日子”新阶段 把钱用在刀刃上

周立群:财政民主是理性政治民主的必由之路

马宏伟:财政赤字并不必然导致通货膨胀

如何深化财税金融改革――访财政部财政科学研究所所长贾康

世界经济复苏“前夜”的中国财政政策

|