(三)改革階段:20世紀80年代至今

1.20世界80年代以來社會養老保險制度的改革與發展

20世紀80年代至今,發達國家社會養老保險制度進入了優化結構、削減福利以提高效率的探索階段,進入了改革深入發展時期。

此階段經濟社會條件的變化是:(1)上世紀80年代以后世界經濟進入緩慢而不穩定的增長時期。發達國家的增長率基本在3%以下,同時增長並不穩定,集中表現在國際貨幣金融市場的動蕩上。其中,80年代的發達國家經濟危機,90年代末的亞洲金融危機,2007年至今的國際金融危機,都對各國經濟造成較大損失。導致發達國家經濟增長緩慢而不穩定的原因,最主要的是各國內部結構性問題日益嚴重,特別是巨額財政赤字所形成的債務經濟。1982年美國財政赤字突破1000億美元,1985年突破2000億美元,到80年代末90年代初接近3000億美元。西歐一些國家政府國債余額在GDP中的比重更高,比如意大利這一比重許多年份都在11%以上。(葉灼新、李毅,1996)其次則是發達國家間的國際貿易收支失衡和發達國家與發展中國家之間嚴重的發展不平衡。(2)人口老齡化日趨嚴重。從OECD國家的數據來看,1950到1987年,OECD國家人均GDP的年均增長率為2.2%,增長比較平緩。而1950到1986年間65歲以上人口的比例從9.4%增長到了15.1%(OECD. 1988),變動十分劇烈。人均壽命延長和總和生育率的下降進一步加劇了老齡化的發展。一個世紀前,OECD國家人口平均壽命約為40歲,到2009年,平均預期壽命增長到79.1歲 。發達國家的總和生育率卻在下降,已經由2.8(1950—1955年)下降到1.5(2000—2005年) ,低於人口更替生育水平。愈演愈烈的老齡化伴隨高齡化,對社會養老保險制度提出了巨大的挑戰。(3)20世紀80年代末以后,經濟全球化深入發展,影響日益明顯。全球化使各國經濟日益緊密地聯系在一起,逐漸形成一個新的全球產業分工格局:發達國家位於產業鏈高端,從事高附加值的生產和服務﹔發展中國家位於產業鏈低端,產業附加值低,技術含量低。進入21世紀,發達國家紛紛步入后工業社會,產業結構以服務型經濟為主,就業結構以白領為主,比如美國到1990年代中期,白領工人比重已上升到83%(陳曉律等,2001),知識階層興起。總體來看,經濟全球化使得全球強資本弱勞工的格局更加嚴重(鄭功成,2002)﹔隨著全球化的深入發展,發達國家強知識弱勞工的傾向也在形成,在一定程度上影響著社會福利的提高和社會福利的結構。此外,一些社會主義國家出現制度巨變,世界格局發生變化。80年代末90年代初的世界經濟與政治格局的變化,對發達資本主義國家經濟也有不利影響。(葉灼新、李毅,1996)

此階段,不僅經濟社會條件發生了巨大變化,影響人們觀念和行為的意識形態也發生了改變,突出表現為新自由主義在世界范圍內的影響日益擴大。新自由主義認為,經濟自由使國家走向繁榮,經濟控制使國家停滯落后,國家插手失業救濟、社會保險等任何一個領域,都必然會出現效率低下,浪費和貪污盛行,所謂“從搖籃到墳墓”的福利政策,有百害而無一利。

於是,無論是發達國家沉重的政府債務,低迷的經濟增長,日益嚴重的老齡化還是新自由主義的思想主張,都使社會養老保險面臨巨大的改革壓力。於是,在上世紀80、90年代,許多國家政府開始採取以調整參數、優化結構為主要內容的改革措施,如法國、意大利、比利時和斯堪地那維亞國家,開始努力降低公共養老金給付標准﹔適應老齡化和人均壽命延長的趨勢,意、英等多國政府延長了退休年齡﹔美國、加拿大等國增加了勞動人口的納稅額﹔一些國家建立了包括社會養老、企業年金、個人自願儲蓄在內的多層次養老保障體系﹔等。然而改革是比較艱難的。削減包括公共養老金在內的社會福利的嘗試,造成了80年代以來一些國家政局不穩,使若干政府提前下台。那些試圖調整、限制或撤銷社會福利的政府遭到了反對,其中受到最強烈抵制的當屬法國政府。1995年,朱佩內閣提出大膽的削減福利的改革方案,結果方案一出台,即招致了全國國營鐵路工人大罷工,隨之公交、郵電和水電工人也加入罷工行列。這一風波對法國經濟造成重創。直到現在,法國也沒有擺脫社會動蕩,罷工依然時常發生。(劉燕生,2001)而那些對社會保障不進行改革的政府,則面臨著對稅收和繳費過高的指責以及強烈的通貨膨脹所造成的壓力。

1981年智利對養老保險制度進行創新,實行了個人繳費、個人所有、基於個人賬戶的完全積累模式。圍繞現收現付和完全積累兩種制度模式對消費、儲蓄、經濟增長等的影響,學術界進行了大量討論。但是至今採用個人賬戶制度的國家仍隻限於拉美國家和一小部分轉型國家,發達國家除個別國家採用現收現付的繳費確定型名義賬戶制外,仍然採用的是現收現付的待遇確定型模式。原因有三:(1)轉型成本巨大。據歐盟委員會的測算,假定維持2000年的養老金給付標准不變,如果向DC型完全積累制過渡,就需要建立一個相當於工資總額的645%預酬基金。(鄭秉文,2004)(2)私有化改革不符合人民意願。私有化改革等於用一個不確定的養老保障代替可預期的養老保障,這顯然讓民眾難以接受。(3)上世紀90年代初到本世紀初,大約有10個拉美國家進行了完全積累制的改革,但迄今改革效果並不理想,沒有達到人們所預期的目標。主要問題是制度覆蓋率低,養老基金投資風險大,未能有效化解中低收入階層的養老風險。而受到多方矚目甚至不乏贊譽之聲的智利模式,在運行中也遇到了擴大了老年人的收入差異,養老保險私營化管理更易遭受經濟危機的打擊等難解之題(鄭功成,2001)。

20世紀80年代以來,圍繞社會養老保險制度私有化問題進行了大量討論,以至於使一些學者相信私有化是發達國家社會養老保險制度改革的方向。但事實卻並非如此。從上述三點原因就可以理解,出現埃斯平-安德森(1996)所講的“與人們通常想法不同的是,到目前為止福利國家項目削減的幅度不大,更不要說重大變化了”這種狀況是多麼符合邏輯。

由於受到巨大的社會壓力,發達國家紛紛尋求對社會震動比較小同時又能夠減輕公共支出壓力並應對人口老齡化的改革措施。直到進入21世紀,社會養老保險制度改革的思路才日益明晰,呈現出幾大趨勢。一是很多發達國家在基本養老保險的基礎上,鼓勵企業和個人投保補充保險或進行養老儲蓄,建立多層次的養老金制度。這可以在削減公共養老金支出的同時不降低退休待遇,優化養老保障體系結構。二是對社會養老保險制度進行參量式改革。比如,改革養老金指數化調整機制,一些國家養老金給付由依據工資指數調整轉向依據物價指數調整,減輕養老金給付壓力﹔一些國家採取了改變繳費率和作為計算繳費的繳費基數,降低計發系數或增加作為計算待遇基礎的以前收入的年數,從而降低計發待遇的收入基數,降低替代率等﹔基於家計調查的養老金給付標准更加嚴格﹔提高法定退休年齡﹔增加退休年齡的彈性﹔提高繳費年限等。三是模式有所創新,更強調對勞動的激勵。大部分發達國家仍採用現收現付的待遇確定型模式,但在制度設計上更傾向於對勞動的激勵。一小部分國家比如瑞典、意大利等國採用了名義個人賬戶制度,是以現收現付方式籌資的繳費確定型制度,進一步密切了個人繳費同養老待遇之間的聯系。

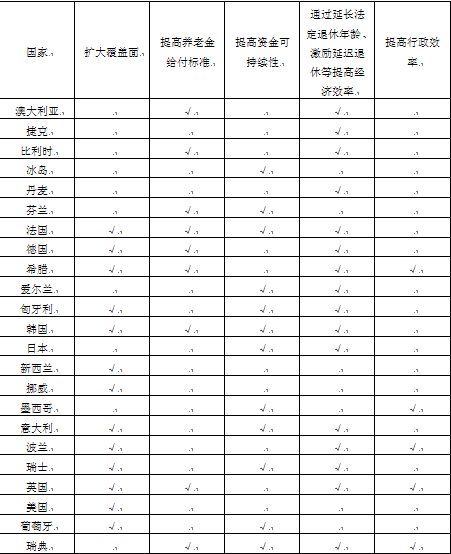

表3 2004-2009年部分OECD國家社會養老保險制度改革

資料來源:OECD, Pensions at a Glance 2009, Retierment-income Systems in OECD countries.pp.92-97.

2.改革階段社會養老保險制度效率的評析

從20世紀80年代到20世紀末,從社會效率來看,由於發達國家飽受經濟危機折磨,再加上長期實行凱恩斯主義政策造成的巨額財政赤字壓力,以及一些國家福利待遇過高,社會養老保險制度的可持續性受到質疑,圍繞提高經濟效率而展開的制度改革在一些國家引發了社會震蕩,在另一些國家廣受詬病,社會公平共識在一定程度上被打破,新的公平共識尚未完全建立起來之時,社會效率自然有所下降。

從經濟效率來看,由於發達國家較高的財政赤字率,影響了借助社會養老保險制度進行宏觀調控的效果,而且在一些國家出現了由於保障水平過高而削弱人們勞動積極性的現象,這些都在一定程度上降低了社會養老保險制度的經濟效率。此外,較高的福利水平也使人們傾向於多消費、少儲蓄,儲蓄率偏低也影響了投資規模,制約了經濟增長。而高福利必然帶來的高稅賦也引起了企業的不滿,並在一定程度上增加了勞動力成本,削弱了產品在國際市場上的競爭力。因此,制度的經濟效率比較低。此外,制度運行效率較低,這不僅反映在了社會、經濟效率方面,也成為制度改革的一個直接原因。

因此,從20世紀80年代到20世紀末,發達國家社會養老保險制度的經濟效率比較低,社會效率仍處於較高區間但有所降低,但由於沒有引起大的社會震蕩,制度效率處在經濟效率較低、社會效率較高的區間的低位區。

進入21世紀,發達國家社會養老保險制度的改革思路逐漸明晰,多數國家採取提高退休年齡、改革繳費和支付方式、合理調整政府、企業、個人的責任等微調的方式來優化制度結構並避免社會震蕩。改革思路的明晰使得一些國家社會養老保險制度的社會效率和經濟效率都有所提升。比如,20世紀90年代中期瑞典社會養老保險制度改革以后,其社會福利支出和公共支出佔國內生產總值的比例都有所下降,瑞典政府財政狀況好轉,不僅消除了財政赤字,而且到2000年,瑞典政府財政結余額已經佔國內生產總值的4.1%﹔1995—2000年,瑞典國內生產總值增長3%,大大超過1974—1994年平均增長1.5%的年增長率,瑞典企業的經營成本較之同期德國企業的經營成本低30%,較之美國企業經營成本低20%,較之英國企業經營成本低15%。(中國保監會,2007)而由於採用了不同的改革措施,各國社會養老保險制度的效率開始顯現出差異性。既有社會效率較低的國家,比如法國、英國﹔也有社會效率和經濟效率都較高的國家,比如美國、瑞典﹔也有社會效率較高、經濟效率持中的國家,如德國等。總體來看,由於採取了一系列改革措施,進入21世紀后,發達國家社會養老保險制度的總體效率有所回升,在第Ⅱ區間內緩慢上行。

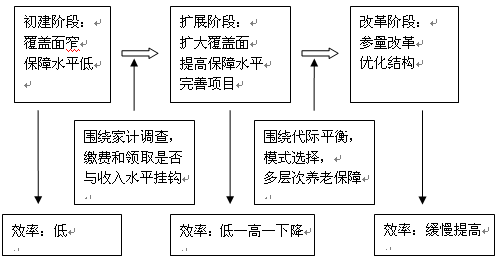

(四)制度效率變化情況的總結

圖2 社會養老保險制度的發展與效率變化圖

注:上圖根據前文所述內容整理。

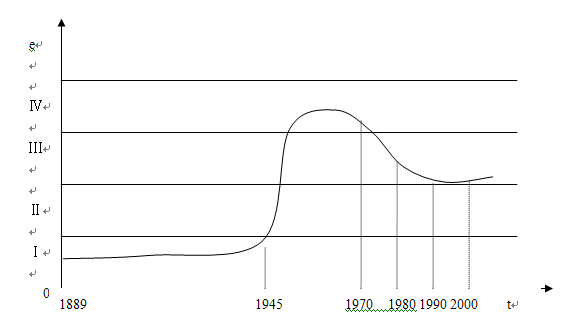

綜合前面的分析,如下圖3所示,二戰以前,總體來看,社會養老保險制度效率處於低社會效率、低經濟效率的第Ⅰ區間,並且隨著制度的完善,效率有緩慢提升。二戰以后,社會養老保險制度的投入大幅度提高,覆蓋范圍擴大、保障水平提高、福利色彩增加等,促使制度效率大幅度躍升到高社會效率、高經濟效率的第Ⅳ區間。進入70年代中后期經濟效率則出現明顯下降,制度效率迅速回落到高社會效率、低經濟效率的第Ⅲ區間的中位區。80年代到上世紀末,社會養老保險制度的投入沒有很大變化,但制度的產出效果卻大大降低,效率經過了一個經濟效率大幅回落、社會效率仍處於較高區間但有所下降(基本達到維持社會穩定的功能)的階段,所以處於第Ⅲ區間的低位區。隨著進入21世紀社會養老保險制度改革思路的明確,制度效率有提升的傾向。又因為制度從建立以來,並沒有出現因財務嚴重不平衡而破產的問題,而且在一個比較長的歷史時期,制度的中觀效率已經隨著制度的調整在宏觀效率中反映出來,所以制度的宏觀效率即可以表示出制度的總體效率。發達國家社會養老保險制度效率大致的曲線變化如下圖所示。

圖3 發達國家社會養老保險制度效率曲線圖

注:上圖根據前述分析整理。圖中橫軸t表示時間,縱軸e表示社會養老保險制度的效率,從低到高的區間分別是,第Ⅰ區間:低社會效率、低經濟效率﹔第Ⅱ區間:低社會效率、高經濟效率﹔第Ⅲ區間:高社會效率、低經濟效率﹔第Ⅳ區間:高社會效率、高經濟效率。

|  |

| 相關專題 |

| · 人民日報理論部編者文匯 |