記者 李麗輝

目前,在我國工薪所得佔個稅收入的大頭,社會上對此議論不少。有觀點認為,現在個人所得稅已經淪為“工薪階層稅”,真正承受個稅負擔的主要是工薪階層,而高收入者則沒有交多少稅。這種說法准確嗎?

新個人所得稅法自2011年9月1日起實施,已經過了兩年。個稅改革的方向在哪裡?個稅征管如何能夠更加體現公平?

“工薪階層稅”怎麼看?

與普稅制國家相比,我國工薪所得納稅人佔工薪收入人群比重較低

“國際上,個人所得稅的稅制模式大體有三種:分類稅制、綜合稅制、綜合與分類相結合的稅制。” 社科院財經戰略研究院稅收研究室主任張斌介紹,中國現行的分類稅制將個人收入分為11大類,包括工資、薪金所得,個體工商戶的生產、經營所得,勞務報酬所得,利息、股息、紅利所得,財產租賃所得,財產轉讓所得等。

“從個稅的主要收入來源看,2011年工資薪金所得,個體工商戶生產經營所得,股息、紅利、利息所得,財產轉讓所得這四項,佔了整個個稅收入的94%。其中,工資薪金所得是大頭,佔到整個個稅收入的六成以上。”張斌說。

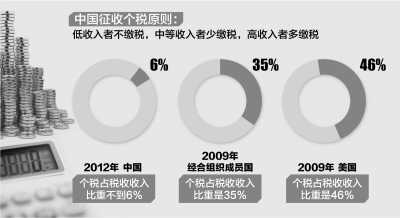

“很多人認為,繳納個稅是富人的事,不應該向普通百姓和工薪階層征稅,其實這是一種誤解。”張斌解釋說,世界上很多國家個稅實行的是所謂“普稅制”,除了最貧窮的人不納稅外,大多數人包括工薪階層都要繳稅。發達國家個稅納稅面多為50%以上,比如美國3億多人口,約1.6億人繳納個人所得稅。2009年,經合組織(OECD)成員國個稅佔稅收收入(不包括社會保障稅)的比重是35%,美國個稅佔稅收收入的比重高達46%,其中相當一部分是由工薪階層繳納的。

實際上,我國個稅工薪階層納稅人數遠低於普稅制國家,費用扣除標准提高至3500元后,工薪所得納稅人佔工薪收入人群的比重在8%左右,2012年個稅佔稅收總收入的比重還不到6%。從這一點來看,將我國的個稅稱為“工薪階層稅”,並不十分准確。

“但從另一方面看,工資薪金所得由於實行代繳代扣,該收的稅差不多都收上來了﹔而高收入群體中許多人的收入來源多、征管難度較大,與工資薪金所得相比稅收的流失相對較多。這對工薪階層來說,確實存在不公平。”張斌認為。

|