记者 李丽辉

目前,在我国工薪所得占个税收入的大头,社会上对此议论不少。有观点认为,现在个人所得税已经沦为“工薪阶层税”,真正承受个税负担的主要是工薪阶层,而高收入者则没有交多少税。这种说法准确吗?

新个人所得税法自2011年9月1日起实施,已经过了两年。个税改革的方向在哪里?个税征管如何能够更加体现公平?

“工薪阶层税”怎么看?

与普税制国家相比,我国工薪所得纳税人占工薪收入人群比重较低

“国际上,个人所得税的税制模式大体有三种:分类税制、综合税制、综合与分类相结合的税制。” 社科院财经战略研究院税收研究室主任张斌介绍,中国现行的分类税制将个人收入分为11大类,包括工资、薪金所得,个体工商户的生产、经营所得,劳务报酬所得,利息、股息、红利所得,财产租赁所得,财产转让所得等。

“从个税的主要收入来源看,2011年工资薪金所得,个体工商户生产经营所得,股息、红利、利息所得,财产转让所得这四项,占了整个个税收入的94%。其中,工资薪金所得是大头,占到整个个税收入的六成以上。”张斌说。

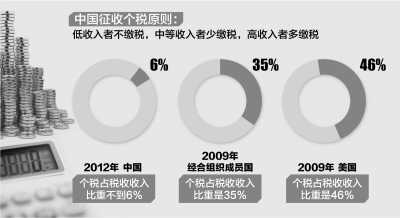

“很多人认为,缴纳个税是富人的事,不应该向普通百姓和工薪阶层征税,其实这是一种误解。”张斌解释说,世界上很多国家个税实行的是所谓“普税制”,除了最贫穷的人不纳税外,大多数人包括工薪阶层都要缴税。发达国家个税纳税面多为50%以上,比如美国3亿多人口,约1.6亿人缴纳个人所得税。2009年,经合组织(OECD)成员国个税占税收收入(不包括社会保障税)的比重是35%,美国个税占税收收入的比重高达46%,其中相当一部分是由工薪阶层缴纳的。

实际上,我国个税工薪阶层纳税人数远低于普税制国家,费用扣除标准提高至3500元后,工薪所得纳税人占工薪收入人群的比重在8%左右,2012年个税占税收总收入的比重还不到6%。从这一点来看,将我国的个税称为“工薪阶层税”,并不十分准确。

“但从另一方面看,工资薪金所得由于实行代缴代扣,该收的税差不多都收上来了;而高收入群体中许多人的收入来源多、征管难度较大,与工资薪金所得相比税收的流失相对较多。这对工薪阶层来说,确实存在不公平。”张斌认为。

|