醞釀多年的上海個人稅收遞延型養老保險試點將在年內開展,財政部、國稅總局和上海市政府已在主要內容上達成一致。

個人稅收遞延型養老保險,是指投保人繳納的保費在繳費期間按照統一方案免繳稅款,並遞延至退休領取,在領取保險金時再按照一定規則繳納相關稅款的養老保險產品。它是國家在政策上給予個人購買商業養老保險產品的稅收優惠。

雖然試點最終方案尚未正式出台,但是保險業已經做好准備。

減稅撬動養老險市場

要實現財政資金更多地用於保障民生,採用延稅方式推動商業養老保險發展,顯然比增加稅收后再注入社保資金方便得多

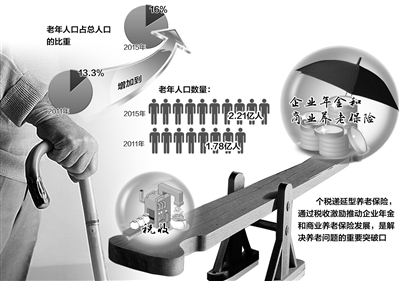

個人稅收遞延型養老保險試點的推出,主要是基於我國人口老齡化趨勢加強以及財稅改革等多重考慮。專家表示,近年來我國國民收入的格局從量到質都發生了變化,啟動個稅遞延型養老保險條件逐漸具備,是解決養老、財稅改革等多種問題的一個突破口。要實現財政資金更多地用於保障民生,採用更有效的延稅方式推動商業養老保險的發展,顯然比政府增加稅收后再注入社會保障資金要方便很多。

人力資源和社會保障部副部長胡曉義認為,城鎮職工基本養老保險基金可以在安排現有的支付部分外,通過市場化的運作來實現保值增值。

據了解,加拿大、美國、英國等均有此類政策。復旦大學保險系主任徐文虎告訴記者,從養老金籌集的渠道講,企業年金和個人稅收遞延型養老保險都是重要的資金來源。以加拿大為例,目前加拿大企業年金和個人稅收遞延型養老保險兩個渠道積累的養老金已佔個人養老金的60%。此外,稅收激勵是商業養老險一個非常重要的驅動。如果政府能夠通過稅收激勵來扶持商業養老險的發展,將彌補養老體系中商業養老險這一短板,並使其真正成為整個養老體系的支柱之一,通過降低個人的稅務負擔,鼓勵居民購買養老保險,也被看做是拉動內需的手段之一。

也有專家認為,雖然“減稅養老”政策短期可能會造成地方稅收減少,但長期來看,現在少繳的稅可以為將來社會管理和社會保障節省更多的錢,另外可以間接地通過保險公司增加的稅款來彌補個稅減少的部分。對於保險企業而言,即將出台的個稅遞延型養老保險政策或將是2013年的一大政策紅利。各個保險公司正是看准了這一巨大的蛋糕,紛紛整裝待發。

|