�й��㶫ʡ������ί��У ����Ӣ

2016��08��04��14:48 ��Դ��������-����Ƶ��

һ������������

��һ�����������Ļ����β�ҵ��չ��״

���ǵ���λ�ڹ㶫�������������븣��ʡ���������������̨��ʡ������������Ҫ��ս�Ե�λ�������гơ�ʡβ���ǡ���ָ��λ�ڹ����Ż�������Զ��ʡ�ǵĶ����������ɽ����������˳�������ԭ������ֱ�ӽ��������ҹ������������������������齭��������Ȼ���ϡ����ֱ�ɽ�溣�ĵ�������������˳��ǵ����������ǵ�����������ԭ�����Ľ����ϰ���ͬʱҲ�dz����Ļ��ܹ��γɲ�ͬ�ڹ㸮�Ļ���ɫ�ĵ����Ļ���ԭ��֮һ��

�ֽΣ��ش����ǵ�������ͷ�����ݡ������������ؼ��У����ڹ�ͬ�ĵ����Ļ����������Ļ�����������������Դ���й����Ժͻ����ԡ��������������������Լ��ش���ʡβ���ǡ������������е�����ҵ��չ�ٶȽ������Ļ����β�ҵ��ģС����������ģ�����壬ȱ��������������β�Ʒ���ڶ��Ծ����ľ��棬�ڹ㶫ʡ��ͬ��ҵ�д��ڷ�չ�ͺ�״̬��

1. �����ۺϾ���������ȫ�����Ĺ㶫ʡ

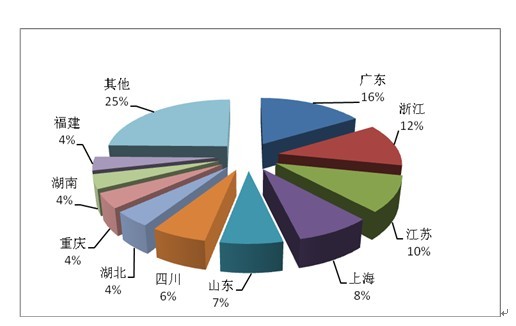

�ݡ�2012�й�����ҵ��չ���桷��ʾ���㶫�����ۺϾ���������ȫ����λ��������ʵ���ξ����������η�չ��������������ȫ����һλ��DZ�����ξ����������ڱ�������ȫ���ڶ�λ��2012������������������֯�˴�����ǰʮλ��ʡ������Ϊ�㶫���㽭�����ա�

�Ϻ���ɽ�����Ĵ������������졢���ϡ�����������ͼ1��

ͼ1��2012������������������֯�˴�����ǰʮλ��ʡ��

��ͳ�ƣ�2012���ȫ����������Ҫ����ָ�꣨����ҵ��Ӫҵ���롢����ҵ������ʵ��˰�������ۺϣ�����ǰʮλ��ʡ������Ϊ�㶫���������Ϻ����㽭�����ա�ɽ�������ϡ����������������ϡ�

��Ϊ�����ۺϾ���������ȫ�����Ĺ㶫ʡ���ǹ�����Ҫ����Ŀ�ĵ�֮һ������ҵ��չ��ͷѸ�͡����������г���Ҫ����ʡ���ܱ߳��С������ǵ������۰�̨�������ǵ�������2009��12��,����Ժ�·������ڼӿ췢չ����ҵ�������,��ȷ�����������ҵ�����ɹ��õ�ս����֧����ҵ������Ⱥ�ڸ���������ִ�����ҵ����������ˮƽ��2004��������������ʵ�ֽϿ��������㶫������������ҵ�����ɹ㶫ʡ���õ���Ҫ֧����ҵ�ͻݼ�ȫ����Ҹ������Ͳ�ҵ��ȫʡ��������ˮƽ��2004��������������ʵ�ֽϿ�����������ͼ��2��ʾ��

ͼ��2������Դ���㶫ʡ�����������2012�꣩

2.����չ��ƽ��Ĺ㶫����ҵ

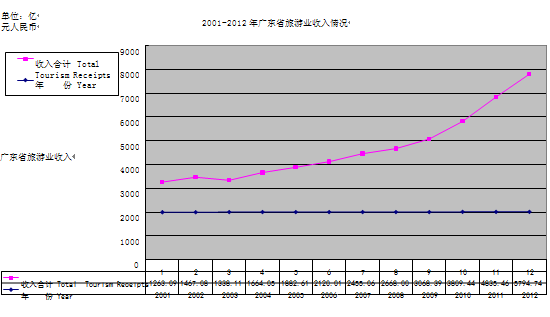

��Ϊ��ʵ���ξ����������η�չ��������������ȫ����һλ��DZ�����ξ����������ڱ�������ȫ���ڶ�λ�Ĺ㶫����ҵ���䷢չ̬��ȴ���ֳ�����չ��ƽ�������������Ҫ�����ڣ������ǵ�������ҵ�쳣��������㶫ʡ������ҵ��������������ǵ�����ɽ�������������ݼ��ľ��档��2012��Ĺ㶫ʡ����ҵ�������Ϊ����ʡ��������һ���������ǵ�����2012��������ҵ������Ϊ4388.59��Ԫ��ռȫʡ����ҵ�����76%�������ɽ����2012����ҵ������Ϊ742.07��Ԫ��ռȫʡ����ҵ�����13%���ٴ����������ǵ�������������2012����ҵ������Ϊ357.32��Ԫ��ռȫʡ����ҵ�����6%�������������������������2012����ҵ������Ϊ306.76��Ԫ��ռȫʡ����ҵ�����5%��

3. ��ҵ��ģ����ɢ��С�����ξ�����Ŀǰ��ȫʡ��λ��ĩλ�ij�������ҵ

����ҵ��Ϊһ����������ҵ�� �͡�������ҵ���� ������ǿ�������ȸߡ�������㡢�漰�IJ�ҵ�Ͳ��Ŷࡣ���β�ҵ�������������ijԡ�ס���С��Ρ�����������Ԫ�أ��Խ�ͨ����ҵ���������Ļ��Ȳ�ҵ�������Ե��������á�����Щ����ҵ���ṩ����Ʒ�������������ĸߵ����ӣ�������Ҳ��Ӱ�쵱������ҵ�ķ�չ��ģ���г�������������Ӱ������ҵ�ķ�չ���̡�

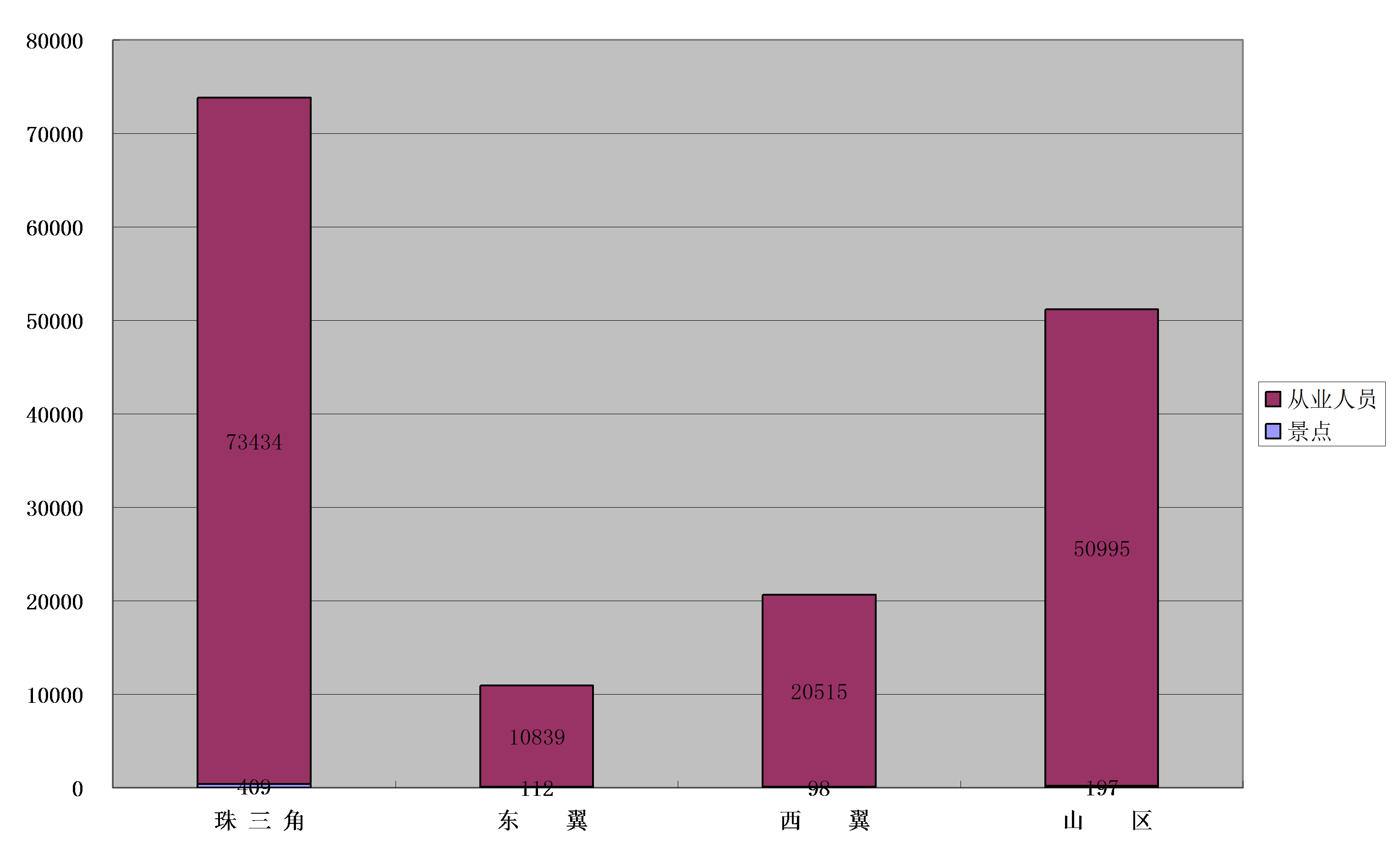

��ǰ�ij�������ҵ�����ҵ��ģ��������ɢ��С���ص㡣��������Ϊ����ҵ������Դ�����ξ��㡢���������ҵ��Ա����������������ҵ������ʩ�ı��ݡ��Ƶꡢ���꼰���ҵ��Ա��������������������ҵ�ľ�����Ŀǰ��ȫʡ��λ��ĩλ��

ͼ��3��ʾ�����������֣��㶫ȫʡ�����ξ��㡢����������816����λ�����㡢������ҵ��ԱΪ155783�ˡ����������ǵľ�����409����λ����ҵ��Ա��73434�ˣ���ռ������50.12%��47.14%��λ��ȫʡ��λ��ɽ���ľ�����197����λ����ҵ��Ա��50995�ˣ���ռ������24.14%��32.73%��λ��ȫʡ�ڶ��������ľ�����98����λ����ҵ��Ա��20515�ˣ���ռ������12%��13.17%��λ��ȫʡ���������������ǵ������ľ�����112����λ����ҵ��Ա��10839�ˣ���ռ������13.73%��6.96%��λ��ȫʡ��ĩ��

��ͼ��3������Դ���㶫ʡ�����������2012�꣩��

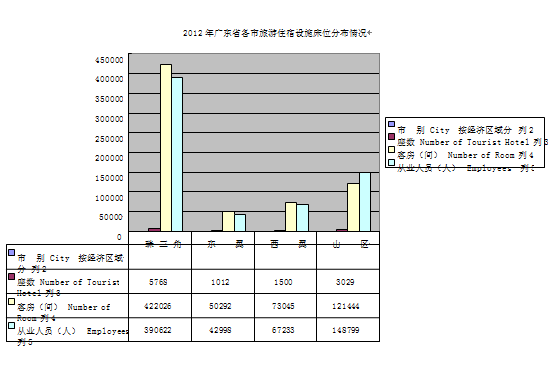

��ͼ��4���У����ǿ��Ժ�ֱ�۵Ŀ��������������ǵ�����������ҵ�Ӵ���������Ŀǰ�Դ���ȫʡ����������

��ͼ��4������Դ���㶫ʡ�����������2012�꣩��

�����������������β�ҵSWOT����

���ִ��IJ�ҵ��չս�Թ滮�����SWOT��������һ�ֱȽϳ�����������Եķ����������������������ѯ��˾��SWOT����������������ҵ�����ƣ�Strengths�������ƣ�Weaknesses�������ᣨOpportunities������в��Threats�����������ַ������������������β�ҵ��չ�����ⲿ���������Ը�ȷ�İ��ճ������β�ҵ�����������ƣ��Ӷ�����Ч���ƶ����������β�ҵ��չս�ԡ�

1.����(Strengths)

���ǵ�����ʷ�ƾã������ǹ�����ʷ�Ļ����ǣ����������ų��ǹ㶫ʡ��ʷ�Ļ����ǣ��������̲�����ͷ����ǧ��ķ�չ�봫�У����賱�ǵ����ḻ�ĵط��Ļ��ں��Ͷ��ص����������ĵ�������ǡ�ʮ�������������������������Ρ�ǰ���͡���������˿������˽ܵ���֮�ء��������������磬�к����Ȱ����۰�̨ͬ��1000�����ˣ��ֲ������磴��������Һ͵�����ͬʱҲ�����������뺣��������Ҫ���ӵ㣬������λ������������������š��Ϲ��Ż������Ϲ����顱��������

2.���ƣ�Weakness��

��ǰ�ij������β�ҵ�����ƿɸ���Ϊ���ĸ�ȱ������һ��ȱ����ѧ���־õķ�չս�Զ�λ��û��ȫ��ϵͳ����������Դ��ɫ���ƶ���ȷ�Ŀ������Բ���ȡ��Ҫ�Ĵ�ʩ������ȱ�������ִ���������ĺ�����Ӫ�����������˲ţ�����ȱ���������Ʋ�Ʒ��������Դ�������Ⱥ���Ȳ�������ҵ��ģ��С�����ַ�ɢ��������ǿ�����ξ������㣩�����ͺ�Ӫ�������淶�����β�Ʒ����ɢ��С���������ͣ�����ȱ��ǿ�����������ֶκ�������֪���ȵ�.������Щ����Ϊ��Լ�������β�ҵ��չ��ƿ����

3.������Opportunity��

��ǰ�ij������β�ҵӭ����ǰ��δ�еĴ�÷�չ�����������ڣ�2012��7��6�գ����㶫ʡ���η�չ�滮��Ҫ��2011�D2020�꣩�������㶫ʡ�������η�չ�滮��2011�D2020������ʽ��ʡ����������������ȷ�˹㶫���η�չ������˼·�ͷ�չĿ�꣬����ȷҪ������ҵ�����ɹ��õ���Ҫ֧����ҵ�����Ż��ռ䲼�ַ��棬δ���Ĺ㶫���ν���չΪ��һ�ˡ����������ȡ����������������조����Ʒ���������̡���ʮ���ص㹤�̣����������ۺϾ��������������滮�Եش���ʡβ���ǡ��ij��ǵ�����˵���Գ��ǵ����β�ҵ�ķ�չ��һ�dz����������߷��֡�

4.��ս��Threats��

�ܱߵ��������š�÷�ݽ�ͨ���㣬���λ�����ʩ�������ƣ����м��������������ʵʩ��Ʒս�Ժ�Ʒ��ս�Է����Ѿ�ȡ��������Ч�����֮�£����ǵ��Ļ����β�ҵ�������ƣ����ܱߵ������IJ�������ʹ���ǵ����β�ҵ������Σ������ս��

�����������Ļ����β�ҵ��չս��ѡ��

ͨ�����϶Գ����Ļ����β�ҵ��SWOT��������֪�����������β�ҵ���뼰ʱץס��ǰ�㶫ʡ�����Ż�����ҵ�ռ䲼�ֵĴ�û�����ƾ����صij����Ļ�������Դ����������λ���ƣ��˷���ǰ���������ڷ�չ���β�ҵ���ڵ����и�����ս�����Ծ�����ȱ���������������Ӫ�������ƣ�ѡ������������������Ļ���ҵ��Ⱥ��չ��ս�ԡ�

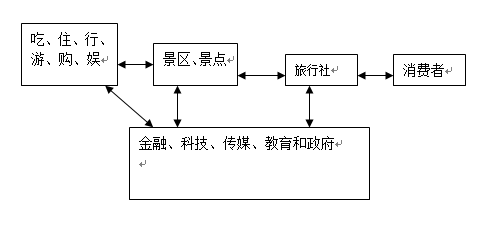

�������η�չ�ľ�����ʾ������ҵ������Խ��Խ���������������ӣ��������ڶ�Ԫ�Ļ����������β�Ʒ����ɫ���η����������Ļ�������ϳ̶�Խ�ߣ������Ļ�����Խ�࣬���ξ���Խ�����ʮ���塱ʱ�ڣ��Ļ���ҵ��Ϊ������֧���Բ�ҵ������ͬ����Ϊ��ս����֧����ҵ��������ҵ����Խ��Խ����ںϷ�չ�����У��Ļ����β�ҵ�����ھ�ط��Ļ����������β�ҵ���ٽ����ýṹ�������˶��ط������ڷɵ���Ҫ��չ����

1.�������о��з�չ�����Ļ����β�ҵ��Ⱥ���������������������ڣ��dz������е�Ե�ӽ���������ͨ���Ļ�ͬ������������ˮ�������Ļ�������������Ҫ��ͬ��������Դ��ͬ�ʳ̶ȸߡ�����ӽ���ͬ��������Դ������ͨ�������ķֹ��������γɹ�ģЧӦ��ǿ����ͬ�����ƣ���ǿ�������ξ�������

2.��ͬ�ĺ���������Դ�dz������е��Ļ����β�ҵѡ��Ⱥ��չ������Ҫ����ֱ�ӵ���������

��������ξ�����Ʒ�Ƶľ�����������ҵ�ľ��������������Ļ��ľ���,�Ļ����س�Ϊ���ξ��÷�չ�ľ��������ء��������г������ξ����������µĴ��У�ȫ���Ļ��Ķ����Ժ͵����Ļ��IJ�������Խ��Խ�ܵ����ǵĹ�ע�����ӣ����������������Ĵ�ͳ�����Ļ�����Ϊ�����ο�Ľ�������������Ҳ��Ϊ��ʱ������ȫ��λ��������Ҫ���ء�

��Ϊ��ͬ�ĺ���������Դ�ij����Ļ���ʷ�ƾö�����ɫ���������ÿ����й���������ҵ�ĵ䷶����������ȫ�����ǹ�������һ����ϵ֮һ���������й�ʮ��ط����֡��������裬����Ӣ�裬���������Ӣ�������Ϸ�����һ�����⣻�������ȣ��ʹ��𡱣�������ɫ�ij�����Ӹ�����һ���ŵ����¡������Ļ������ĵط��ܹ㣬Ӱ�����������������Ļ����β�ҵ����ʹ�������ǵ�����Ź�ʡ�

3.ѡ������������������Ļ���ҵ��Ⱥ��չ��ս���������dz������β�ҵ��ʡ�ڵ��ۺ�ʵ���;�������������ҵ���Ծ���������ʡ�ɱ���

��ν���β�ҵ��Ⱥ������Χ���ض�����������������γɵ����κ��IJ�ҵ���������в�ҵ����ظ��������Լ�������֯�ͽ�����ѵ�����ڿռ��ϼ��ۣ����һ�����������η�����ϵ����Щ����������β�ҵ������������Эͬ�������������β�Ʒ�ͷ���������β�ҵ��������

��ͼ5���β�ҵ��Ⱥ�Ĺ��ɣ�

����ͼ5��ʾ������ͬһ������Դ�������Ļ������������γɲ�ҵ��Ⱥ��չģʽ������Ҫ����ʡ���������dz��ҳ���Ⱥ�ش�ս�Բ�����������ƶ��������ֵ����Ļ�����ҵ��Эͬ��ս����������ͬ��ͬԴ���������еij����������Ҳ�Ƚ����ԡ���ͷ��Ϊ����ڷ�չ�������ִ���ó���У��ԡ������̲������������⣬�ڸĸ↑�ź���Ϊ����ȫ���Ĵ�����֮һ�������ų����˵��ִ������������ڽ�ǧ����һֱ��Ϊ���������������������Թųǡ�������������Ϊ���ĵ����ľ��۴����ų��ǵĹ�ȥ�����������������ʷ�ϼ�����ij��ǵ������dz��ǡ�������������÷�����ϵȵ�����Ľ����أ�����������������֤�Ž���������ԭ����Ǩ���ǵ���վ�����Խ��������dz��ǵ���ʷ������֮����ȫ����ͨ��ս�Ժ��������д�λ��չ��Э����չ���������ǻ���λ�����е����ĵ��ϣ��ҽ�������·��������Ҫ���ӽ�ͨ��λ����Ŧ���ƣ��Կո��³������������ܲ���Ŀ�����ڣ�˳���������ƶ��������Ļ��������Ľ���Ϊ�����������ƶ�����ҵ�ĺ�����չ��ܣ��ԡ������Ļ�������Ϊ���壬����չʾ�����Ļ����������ԡ������Ļ�������Ϊƽ̨������й�ͬ�������г���

���������Ļ����β�ҵ��Ⱥ��·�����Բ�

��һ������������������

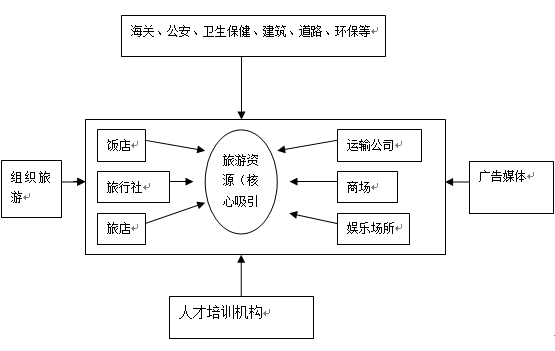

���β�ҵ��Ⱥ��һ�������ġ���Ԫ�������εĸ�������ϵͳ����һ�����Կ��������������������������IJ�ҵ��֯����һ�����������Ԫ���ľ��á���Ṳͬ�壬��һ����ֲ�ڵط����費������ŵIJ�ҵ��̬��ֵ����ϵͳ������һ�ָ���ϵͳ����Ч���У���Ҫ����ÿ����Ϊ����������ԡ������ԣ���Ҫ�γ�һ����������߸��Ӷ�ά��Ȩ����������������ơ��ʴˣ���������Ӧ������չ�IJ�����������ǰ��չ��е����������������β�ҵ��Ⱥ�滮�����ơ������ָ�͡�����Ϊս���ľ��棬�ٽ�������ԴҪ�ص�������������Ч���ã���ַ��������ҵ��ȺЧӦ�����β�ҵ��Ⱥ���γɺͷ�չ�����У������ķ����֧�ְ�������Ҫ�Ľ�ɫ��

��������ͨ��������ʩ�����Լ��������Żݡ�����������˰���Żݡ��Ŵ������Ⱦ����ֶε���������������ҵͶ�ʣ��������ʵ�������ҵ����ҵ�����ڼ�Ⱥ����Ƚϱ����Ļ��ںͽڵ����֧�֣�ͨ�����������ҵ���ֲ�����ṹ�ĸ��ԣ�������Ⱥ��ֵ�����������������ⲿ������ע�룬�ɲ���ǿ��ġ���ǿ��ЧӦ��

��Դ�ڴˣ���2012����Χ��ʡί��Ǻ���������ġ������dz��ҳ���Ⱥ������������������������Ŀ��Ҫ����ͷ�����ݡ��������а���ʡί��ʡ�������岿�𣬻�����ʵʡ�����ڼӿ��ƽ��dz���ͬ�ǻ���չ������������Ⱥ�������������Ա������Ϊ����㣬�Ȳ��ƽ��dz���ͬ�ǻ��ĺ�����Ŀ��ȷ����16��ͬ�ǻ���·�����о���ͨƱ�ƶȺ͡�һ��ͨ���ȣ�ȡ�ó����ij�Ч��2014�꽫�������ƽ���ͨһ�廯����ҵ������չ����������ͬ�ǻ�������������Ρ��������������ƻ��ƴ������¹�������������12����Ŀ�Ļ����ϣ��ص��ƽ�21����Ŀ��������33����Ŀ���������dz��ҡ�1Сʱ����Ȧ���� �Ӷ����dz��Ҵ���ɹ��Һ����ҵ��������ȫʡ���÷�չ����Ҫ���������ٸ۹�ҵ���غ����糱��֮����

������Ӫ�����õ����κ����ỷ��������Ӧ��ǰ����ҵ��ɢ������ռ�������߶����β�Ʒ���쳱������չ��Ҫ��

���ϸ�����80������������������г������ˡ�ɢ�ͻ��������γ���ŷ������Ҫ���νӴ�����ɢ���г��ݶ�ﵽ70%��80%���е������ߴ�90%����Ӫ�Ӵ�ɢ�����ε������ѳ�Ϊ����һ�����һ��������ҵ����ȵ���Ҫ��־���ҹ�ɢ�����εı�����Ȼ�������η�����ң�����������չʮ��Ѹ�٣���ռ�ҹ����ο�Դ�г��Ľ���ڽ�ɽ���ر���һЩ���г��к��غ�������ɢ�ͱ�������Ȩ�����ŷ�����Ԥ�⣬����21���ͺ��ҹ�ɢ�����α���Ҳ��ͻ��70%����Ϊ�����г������ǡ�ɢ�����εķ�չ������ҵ������߲�Ρ����½εIJ��Ҳ������ҵ��չ�ı�Ȼ���ơ�ɢ���г���Ӫ��������һ��ӵ�ϵͳ���̣���������ҵ������Ŭ���⣬��ȡ����������ỷ�������ӣ�ɢ�ͽӴ���Ҫ�������������������ƣ��������εؾ���������ο͵����黶ӭ������ָ���Ͱ���;���ξ����������ࡢ��г����;��ͨ��ͨѶ����Ϊ�ο������ṩ˳�������ͨ���ȶ�����һ���Ƶ��л���ɲ��֣�Ҳ��ɢ�����β�Ʒ���ɻ�ȱ����Ҫ���Ԫ�ء���Щ����Ҫ������ҵ��������ز��ż�ǿЭ�������к�������ͬӪ��һ����ȫ�����������ʡ��Ѻõ����κ����ỷ�������ó��ǵ�����ɢ�����Ρ����⡣

������ȫ�����峱���Ļ�������Դ���̻��װ���β�Ʒ��ʵʩ���β�Ʒ���컯����ս�ԡ�

����������һ�������ִ���������ĺ�����Ӫ�����������˲ţ��������õ���Ȼ�����ͷḻ�ij������ľ��ۣ���ǿ������Դ���Ϻ����β�ҵ��������չ������ɫ�ij��ǹų��Ļ����Ρ����̣��ȣ��Ļ��Ρ�����������Ρ���ɫ��̬�Ļ����Ρ������Ļ����κ��ڽ��Ļ����Σ����������Ļ��������ι۹����ͨ����ͬ���͡���ͬ��ɫ����ͬ���ܵ����β�Ʒ�����ƻ������������ã��������������γɺ��������β�Ʒ�ṹ�Ӷ����������ͱ���ЧӦ��

���ģ���������Ŀ�ĵ����������������β�ƷƷ�����Ӵ������ƽ����ȣ������������β�ҵ��֪���Ⱥ;�������

һ���ɹ��ĵط����β�ҵ����߱����������ɽ��롢��ͣ���������ѡ��ɻ�ζ�����Ҫ�أ��������ܳ�֮Ϊ�ɹ������β�Ʒ���������β�Ʒ���Ѹ���ҵƷ���ѡ��ճ����������ѵ����֮ͬ���������ڣ�������ȥ����һ���ط������β�Ʒ���Ǵӽ�������ط�������ʼ����������������ȥ���ѵġ���ˣ�����Ŀ�ĵ����������ͷdz���Ҫ��ѡ�����Ļ����β�ҵ����·�����������У�Ҫ�����ںģ�ͨ���������������ǡ�Ʒ�ƣ��ڶ���������������ʱ�������γɽϴ�����������ܽ�Լ�����ɱ�������Ҫ�������ƽ�������Ļ������������ϣ����������ƽ顰�����Ļ�������Ʒ�ơ����Ҫ�dz��Ҵ����˰��������ǿ���Գ������ε�ע�������ٴ�Ҫע�������Ļ����ھ��ص��ƽ��dz������������Ļ����β�Ʒ������������Ͻ���˼ά�������е����ξ�Ʒ·�߽������ϰ�װ����ȡ�ڹ�������ý���֪����վ�ƽ鳱�������������������ǡ�Ʒ�ƣ������������ε�֪���ȡ�

���壩�ƶ������Ļ����β�ҵ���£�������ҵ������

Ҫ����������ʵ������Ʒ�Ƶ����ι�˾�仧���ǣ�Ҫ��������������������ҵ�������ƶ�������ҵ��Ʒ�ƻ������Ż���չ���������糱��֮����������������ҵ�ľ�������

���� ��չ�����Ļ����β�ҵ��Ⱥģʽ����Ҫ��Ч

ͨ����ҵ��Ⱥģʽ��չ�����ij����Ļ����β�ҵ����߱������β�ҵ��Ⱥ�������������dz������β�ҵ��ʡ�ڵ��ۺ�ʵ���;�������������ҵ���Ծ���������ʡ�ɱ���

��һ���γɲ�ҵ��Ⱥģʽ�ij����Ļ����β�ҵ�����г�����Դ��������������õ�Ӱ���£��ܹ��Ѹ���������β�ҵ�������Է����Ծ���רҵ���ֹ����������硢�Ƶꡢ���乫˾���̳������ֳ�������Ա��ѵ�����ý�����ҵ�������С�ͨ�����ι�����רҵ���������ĸ߶���ữ���ܹ��������Ч�ʣ���Լ�����������Ͷ��������ɱ�Ͷ�롣

�������γɲ�ҵ��Ⱥģʽ�ij����Ļ����β�ҵ��ͨ����ҵ���ۼ�ЧӦ������ҵ�����������ͨ�������У�ʹ���µĹ�������¼���������Ϣ����֪ʶ�ڶ�ʱ���ڵ������ɢ���γ�֪ʶ�ġ����Ч�桱������֪ʶ�����ʣ���Ч�ı��ֺ���ǿ����������

�������γɲ�ҵ��Ⱥģʽ�ij����Ļ����β�ҵ����������Ҫ�صĸ߶ȼ��У�ͨ��רҵ���ֹ��͡���ϸ�����������γɳ�������β�ҵ����ͨ�����������ij����Ļ�����Ʒ�����������糱��֮�����������ο;ͻ���õ����ۼ����Ӷ��γ�����ҵΪ����ļ�Ⱥ��չ׳�������ѭ�����ƣ��ٽ����β�ҵ��ģ������

�ġ���������ʾ

��Ϊ��ʵ���ξ����������η�չ��������������ȫ����һλ��DZ�����ξ����������ڱ�������ȫ���ڶ�λ�Ĺ㶫����ҵ���䷢չ̬��ȴ���ֳ�����չ��ƽ�������������Ҫ�����ڣ������ǵ�������ҵ�쳣��������㶫ʡ������ҵ��������������ǵ�����ɽ�������������ݼ��ľ��档

��ǰ���㶫����ҵ����չ��ƽ���������������ʵ�ֹ㶫���β�ҵ�Ľ����Ϳɳ�����չ��Ӱ��㶫ʡ���β�ҵ�ľ��������ʴˣ��㶫ʡҪ�ƶ�����������Э����չ���������������β�ҵ�IJ�ҵ���ߡ��������������ǵ��������β�ҵ��չΪ�����������ǵ������β�ҵ�ķ�չ��״��ָ������Ϊ���ξ�����Ŀǰ��ȫʡ��λ��ĩλ�ij�������ҵ����ҵ��ģ����ɢ��С���dz��ұ��뼰ʱץס��ǰ�㶫ʡ�����Ż�����ҵ�ռ䲼�ֵĴ�û�����ƾ����صij����Ļ�������Դ����������λ���ƣ��˷���ǰ�����ڷ�չ���β�ҵ���ڵ����и�����ս�����Ծ�����ȱ���������������Ӫ�������ƣ�ѡ������������������Ļ���ҵ��Ⱥ��չ��ս�ԡ��������ṩ���й��ֶ��ɲ�ѧԺ��

| ���ר�� |

| �� ר�ⱨ�� |

�š�ɨһɨ�����ӡ�ѧϰ�����

�š�ɨһɨ�����ӡ������ơ�