伍 戈 刘 迪

2016年07月05日15:06 来源:人民网-理论频道

2015年下半年以来,狭义货币M1同比增速呈现加速上升趋势,引起了各界的广泛关注。而近期M1的高增长更多体现的是金融市场的活跃程度而非实体经济的活跃程度,似乎映射出“产业空心化,资产泡沫化”的结构性扭曲,值得警惕。

飞奔的货币M1

2015年下半年以来,狭义货币M1同比增速呈现加速上升趋势。具体地,在短短的十个月时间内,M1增速从2015年6月的4.3%快速上升至今年5月的23.7%,涨幅达19.4个百分点,时隔5年之后再次突破20%的高位。相比而言,广义货币M2并没有那么快的增长,M1与M2的剪刀差也迅速扩大至11.9个百分点,接近2010年的历史最高水平(如图1)。然而,高速增长的M1似乎与实体经济的表现不尽相同。从趋势上看,实体经济并没有表现出像M1的那种活跃程度,经济下行压力仍然较大。特别地,M1增速与CPI(滞后6个月)之间也产生了明显的背离,而在过去相当长一段时间这两者是比较同步的(如图2)。如何看待这些矛盾和困惑,我们试图解释其背后的逻辑。

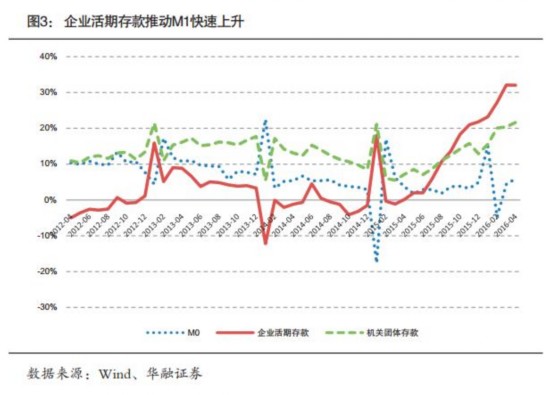

企业活期存款推动M1快速上升

按照央行的统计口径,M1由M0(流通现金)、企业活期存款与机关团体存款等三部分组成。通过对M1的内部结构进行分解,我们不难发现,企业活期存款的快速增长是近期M1增速显著上升的主要推手(央行的公开信息并未公布M1的具体组成数据。为了使问题简化,企业活期存款我们采用的是金融机构信贷收支表中的非金融企业活期存款,机关团体存款,包括社保基金存款、部队存款等,采用的是央行公布的M1扣除M0和非金融企业活期存款后的剩余项)。具体地,近十个月以来,除春节前后有所波动以外,M0同比增速稳定在6%以下;机关团体存款同比增速逐步上升,近三个月增速稳定在20%左右;而企业活期存款同比增速显著上升,今年5月增速达到31.65%,较2015年6月增速(1.99%)显著提高29.66个百分点。

M1快速增长的基本逻辑

一般地,狭义货币M1被视作短期流动性。相比广义货币M2而言,M1更多反映的是现实购买力,与经济的互动影响更为直接、迅速。而M2中去除M1的部分则包含企业定期存款和居民储蓄存款等准货币,主要体现的是潜在购买力及货币的价值贮藏属性,往往需转化为狭义货币后才能对经济产生直接影响。因此,M1涵盖的是货币的交易性需求和投机性需求,其对各类金融资产收益率的敏感度相对较高。我们认为,关于近期存款活期化及M1高速增长的背后原因,可以从存款货币的机会成本和投机需求两个方面进行考量。

1.流动性充裕背景下利率不断下行,存款的机会成本显著下降

我国经济进入“新常态”以来,经济下行压力不断增大。为支持经济的中高速增长,近年来我国实行了稳健且略微偏松的货币政策。无论是稳增长还是国家队救市,事实上均为金融市场带来大量的流动性,流动性整体十分充足:截至2015年年末,M2占GDP的比重超过205%,显著高于欧美发达经济体及新兴经济体;今年一季度新增信贷创下历史新高,达到4.61万亿元;而一季度累计社会融资规模也高于历史平均水平。在保持流动性数量充裕的同时,央行自2014年11月开启了一轮降息周期,定期存款(1年期)的基准利率累计已经下降165bp至1.5%。低利率环境下储蓄存款收益率不断下行,从而使得存款的机会成本显著下降。

2.结构扭曲背景下实体投资回报率低迷,投机性货币需求明显上升

随着人口红利和WTO红利的减少,以及经济结构性矛盾的凸显,我国实体领域的投资回报率逐步下行。但从投资组合的角度来看,近一年来地产、股票、债券、外汇、大宗商品等各种资产轮动,投机氛围较为浓厚,强化了企业存款活期化的倾向。过去M1 往往与实体经济变量,如CPI(滞后6个月)同步涨跌。但近些年的事实特征是,M1表现出与各类资产价格的轮番同步涨跌,即时而与房价同涨跌,时而又与股市等同涨跌。具体地:

一是M1增速与上证综指月度涨幅之间的正相关性。这一特征在2011年前表现得十分明显。M1同比增速在1996年末、2000年一季度、2007年三季度、2010年初等数次突破20%的高位,同期上证指数涨幅也基本达到区间峰值。但2011年后这种正相关性逐渐被打破:2014-2015年牛市期间,M1整体却呈现震荡;更为明显的是,近一年来M1增速持续上升,而A股表现疲弱。值得一提的是,尽管2015年6月以来 A股经历多轮异常波动后股票投资意愿出现下降,但充足的流动性客观上仍驱动着其他资产领域投机性货币需求的上升。我们注意到,企业活期存款在2015年7-8月以及今年一季度均有较大幅度的上升,与股市剧烈波动的时间窗口相吻合,或是部分资金(证券公司客户保证金属于M2)从股市撤出后沉积在活期账户(属于M1),等待下一个投资热点。

二是M1增速与百城房价指数的同涨同跌。这在2011年之后十分显著。在连续降息、政策放松等多方面因素刺激下,尤其是2015年“3・30房地产新政”实施后,一线城市及部分核心二线城市的房屋成交金额大幅上升,居民储蓄存款(计入M2但不计入M1)可能持续转化为房地产企业活期存款(计入M1)。在此过程中,M2总量虽然变化不大,但其内部结构中的M1不断增大,M1与M2之间的剪刀差相应扩大。

三是M1增速与债券等其他资产价格的互动联系增强。债券、外汇与期货市场交替出现接力行情,客观上对存款活期化也起到了推波助澜的作用。具体地,在央行的降息周期内,债券收益率稳步下行,加上其市场容量大、流动性好等优势,债券市场经历了超过两年的牛市,吸引了大量资金入市。此外,自2015年“8・11”汇改以来,微观主体配置外币资产的动力增强,也推动了人民币存款的活期化。而在监管层加大了对股市和债市杠杆的清查力度后,部分资金流入期货市场,螺纹钢、焦炭等大宗商品在短期内出现“过山车”行情。这些都从侧面验证了流动性的充足和存款货币活化的趋势。

若干启示

通过对近期快速增长的M1背后基本逻辑的分析,我们得到以下几点启示:

第一,M1对经济的信号指示作用不只局限于传统的实体经济,还应包括金融市场等虚拟经济领域。M1一方面反映出经济体系的整体流动性程度,另一方面也反映了实体经济和金融市场的综合活跃程度。特别地,近年来M1与实体经济指标之间的联系不断减弱,其高增长现象更多体现的是金融市场的活跃程度而非实体经济的活跃程度。而这些正是当前许多宏观研究和市场分析所忽视的地方。

第二,快速上升的M1映射着金融市场的投机风险以及经济结构的扭曲,值得关注与警惕。目前来看,货币活化程度短期内的迅速提升虽然没有直接引致实体经济领域物价的攀升,但却带来了金融资产价格的轮番快速上涨。这一方面说明了实体经济缺乏较好的投资机会,另一方面则表明金融投机力量不断增强,似乎映射出“产业空心化,资产泡沫化”的经济结构扭曲,值得我们高度警惕和深刻反思。

第三,随着数量型的货币指标的稳定性及其与实体经济变量的相关性正在不断减弱,未来应更加关注包括价格型指标在内的一篮子指标。尽管从长周期来看,M1、M2等仍不失为观察宏观经济和流动性状况的重要指标,但其局限性越来越明显。为准确把握流动性与宏观经济的关系,未来我们应更加关注包括其他数量型指标和各类价格型指标在内的一篮子货币经济指标。相应地,货币政策调控框架也应加快由数量型向价格型转型的步伐。(作者分别为华融证券首席经济家、华融证券研究员;笔者感谢马兹晖、郝大明等给予的讨论和帮助。本文仅代表个人看法,与供职单位无关)

| 相关专题 |

| ・ 《中国发展观察》 |

微信“扫一扫”添加“学习大国”

微信“扫一扫”添加“人民党建云”