杜文彤 杜蔚鴻

2017年06月07日09:41 來源:中國發展觀察雜志社

中央明確要求,2017年經濟工作要繼續深入推進“去產能、去庫存、去杠杆、降成本、補短板”五大任務。2016年底,我國廣義貨幣供應量(M2)達155萬億元,規模保持全球之最,卻仍出現“融資難、融資貴”這一國際級難題。實質是基礎貨幣供應不足累積,困擾經濟運行的問題,需要我們探討其根源與解決的途徑。

社會融資成本高的來由

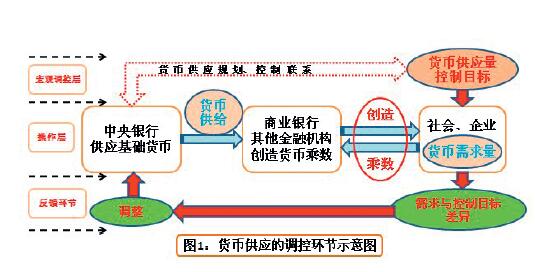

企業融資成本是微觀事項,社會普遍存在“融資難、融資貴”就演變成為貨幣供應宏觀經濟問題。貨幣供應結構關系如圖1示:

眾所周知,貨幣供應量=基礎貨幣M0×貨幣乘數。基礎貨幣量M0是基礎,因經濟運轉的乘數效應,放大成為狹義貨幣供應量M1與廣義貨幣供應量M2,M1與M2都是有條件的變量,這是基本原理。我們從貨幣供應角度去探討社會融資成本高的來由。

(一)階段性基礎貨幣短缺累積,產生“融資難”

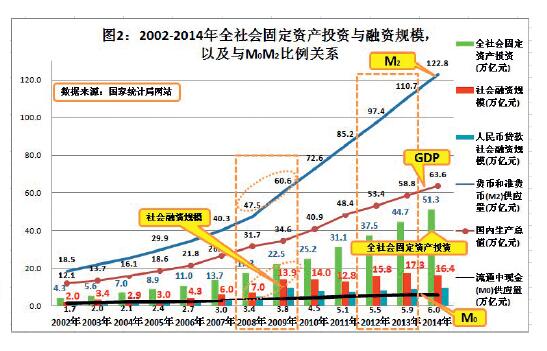

從2002年-2014年我國經濟發展與貨幣供應數據可見(圖2):

基礎貨幣是貨幣供應的源頭。2009年以來,基礎貨幣 M0 沒有隨GDP、全社會固定資產投資、社會融資規模與M2發生跳躍式變化,與發展不匹配,存在階段性M0供應不足。導致M0/社會融資規模比例大幅下降失衡。(見圖3)

特別是2008年-2009年,社會融資需求增加了6.9萬億元,同期基礎貨幣僅增加0.4萬億元,嚴重不匹配,基礎貨幣供應不足(見表1),而且問題持續累積,產生“融資難”。

大規模基建投資擠佔部分正常生產的基礎貨幣供應,隱性的生產、生活要素價格及人工薪酬大幅上升,更進一步加大基礎貨幣缺口,使經濟運轉困難。它階段性改變了中國貨幣供應內在格局,其后續效應影響整個經濟運行。這是產生“融資難”的核心問題。

(二)貨幣乘數過度放大,產生“融資貴”

在“融資難”的情況下,金融與非金融機構要解決國家與地方大規模基建與產業投資資金的燃眉之急,隻能依靠信用放大和影子銀行等金融工具,放大貨幣乘數M2來平衡,由此產生了巨量M2,部分M2如同無源之水。

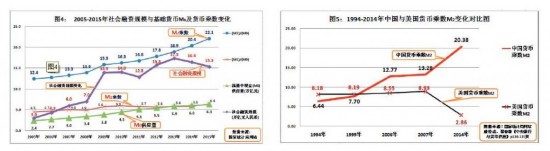

2005-2015年貨幣乘數M2從12.4上升到22.1,增長78%(見圖4)。其中:2008-2009年貨幣乘數M2,從比以上年度平均增加0.3,跳躍增長到2(見表2)。

從1994-2014年中國與美國貨幣乘數M2變化對比,可見我國貨幣乘數M2達到了相對高的水平,貨幣乘數過度放大。

金融創新的本質,就是要規避監管最大獲利。金融業放大貨幣乘數中,產生正常的表內業務成本與非常繁雜的表外金融創新成本。

國家嚴格管控的銀行表內業務,不是產生“融資貴”的因素。以中國工商銀行為例:據英國《銀行家》統計,1996年到2013年,11家國際銀行成本收入比最低值從50%降低到44.73%,同期,中國工商銀行成本收入比從52.6%降低到28.03%(見圖6)。說明商業銀行表內業務管理較好,它不是產生“融資貴”的因素。

繁雜的表外金融創新成本,才是產生“融資貴”的根源。據閻慶民、李建華著《中國影子銀行監管研究》六種口徑初步測算,2012年我國影子銀行業務規模分別在10-67萬億左右。2007-2015年我國積極推進金融創新業務,金融業利潤由0.45萬億元上升到1.97萬億元,金融業利潤相當於規模以上工業利潤的比例由16%上升至31%。

從上面分析可見,巨量M2下,擔心貨幣超發,反向制約讓M0更加從緊,使“融資難、融資貴”持續循環,這是問題的表象,基礎貨幣供應不足問題累積是核心關鍵,基礎貨幣供應量與經濟發展的不匹配是本質,推高社會融資成本是必然結果。

造成融資成本高的六個具體原因

在貨幣供應因素之外,管理層面影響“融資難、融資貴”的因素,具體表現在以下六個方面:

(一)基礎貨幣供應持續性低水平匹配

我國從1998年開始將廣義貨幣供應量M2作為中間控制指標。貨幣供應服務於經濟發展,二者存在主次與匹配關系。經濟運行中,M0/GDP與M2/GDP的數據,按理應該是不同比例的同向變化。但我國1995-2014年M0/GDP、M2/GDP出現逆向變化,差距越來越大。1999年后,M0/GDP不斷走低。

2008年至2014年,M2飛速上升,M2/GDP比值從151%上升到193%。M0/GDP比值則從11%下降到9%,持續在低水平上(見圖8),使M0供應不足問題累積。

2013年M0/GDP降低1個百分點,M2/GDP上升了7個百分點。市場又出現一次貨幣短缺現象,各大項目爭搶資金,使融資難問題擴大。

M2/GDP比值高,理論上反映我國經濟體中,貨幣化程度高,流動性充裕,卻又出現實體經濟資金短缺的矛盾現象。隱藏著虛擬經濟和影子銀行的快速發展,貨幣供應的周轉模式發生新的變化,存在通貨膨脹風險。

(二)隱形新增貨幣佔用因素加劇M0短缺

基礎貨幣供應從緊情況下,大規模基建,社會生產要素(如購地價格)、資產價值、人工薪酬、消費品價格大幅提高,這些隱形貨幣需求增量,使原已短缺的M0難以支撐,“融資難、融資貴”難以改善。

2009年至2013年我國城鎮單位就業人員工資總額對比上年增加額由0.5萬億/年提高到2.22萬億/年,增幅提升了四倍多,需要大量新增基礎貨幣供應支撐周轉。

以2013年為例:對比上年M0增量為0.39萬億元,同期就業人員工資總額增加2.22萬億元,社會消費品零售總額增加2.84萬億元,土地出讓購置費用增加1.35萬億元,僅三項增加值就達6.41萬億元,M0增量匹配不足(數據見表3、圖9)。

(三)貨幣投向造成的局部領域貨幣供應嚴重短缺

以2013年中國人民銀行全國貸款流向統計數據為例:2013 年12 月末,金融機構人民幣各項貸款余額流向企業為44.93萬億元,佔各項貸款總余額的62%。其中:佔71%的貸款31.72萬億元,流向358萬家大中型市場主體(佔市場主體數量的5.9%)。佔29%的貸款13.21萬億元(2015年底已上升到23.5萬億元),流向5606萬家小微型企業和個體商戶的市場主體(佔市場主體數量的92%)(見圖10)。可見大中型企業資金充足,小微企業和個體工商戶資金緊張。

據國家工商總局《中國個體私營經濟與就業關系研究報告》和相關數據顯示:2.73億人在個體私營經濟領域就業,相當於城鎮就業人口的71%。截至2013年底,佔全國企業總數94.15%,每年創造60%GDP,50%國家稅收的小微企業,主要通過民間借貸來實現融資。

據全國工商聯統計顯示,由於利率過高,90%規模以下的小企業和95%小微企業未與金融機構發生任何借貸關系。這足以看到我國金融服務的結構管理問題。

(四)外匯佔款波動影響基礎貨幣實際供應量

我國比較注重外匯佔款波動,採取較審慎的態度控制其影響,容易造成基礎貨幣實際增量波動,影響貨幣供應量,間接拉高社會融資成本。

從2002-2013年外匯貸款佔社會融資規模比例僅為3%-7%的水平,造成的影響有限(具體數據見表4)。

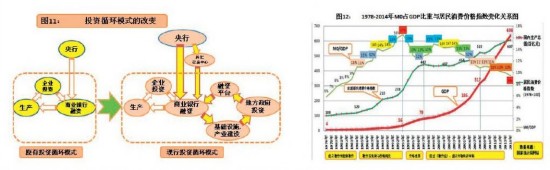

(五)投資體系從單圈循環演變成雙圈循環,增加融資成本

2008年為應對金融危機,在投資領域從過去遵循著的“投資─銀行融資─企業生產”單圈循環演變成:“地方政府投資─融資平台─銀行融資─基礎設施建設循環”和“一般投資─銀行融資─企業生產循環”兩個循環體系(見圖11)。

在金融體系“中央銀行─商業銀行”一條動脈和中央銀行在外匯交易中心以基礎貨幣向商業銀行購買外匯,形成通向商業銀行的另一條動脈的雙動脈循環系統支撐下,經濟運行體系變得復雜、環節多、效率低,拉高了M2總量和貨幣乘數M2,以及社會融資成本。使原有的利率調控體系有效性和市場作用下降。

(六)投資資金期限錯配,增加經濟運行成本

在資金短缺背景下,一些地方政府為保証投資項目持續,通常都是飢不擇食,爭搶資金,容易將短期流動資金配置在長期投資項目上,形成資金期限錯配,造成社會融資成本高,影響上下游實體企業成本和利潤。

一般企業大部分依賴銀行中介配置金融資源,間接融資為主,銀行中介和投資者的盈利驅動,使“儲蓄搬家”演變成為理財產品提供配置金融資源,社會生產的正常成本上升,這結構是容易造成中國非金融企業高負債率的原因,最終增加社會經濟運行成本。

歷史經驗的啟示

目前社會“融資難、融資貴”的現象,通俗地講,就是基礎貨幣不足,以創新將信用過度放大引發的現代版“三角債”。

1993年針對物價上漲帶來貨幣佔用增加,中央採取了較寬鬆貨幣供應政策,1993年M0/GDP從1991年的15%上升到17%,解決了當時經濟發展、物價上升、貨幣供應不足帶來的企業“三角債”難題。

1994-1996年M0/GDP由15%下降到12%,定基居民消費價格指數從1993年的273%上漲到1996年430%(見圖12)。

1999-2004年M0/GDP保持在13-15%的水平,實現經濟穩步發展,定基居民消費價格指數較為平穩。

歷史數據告訴我們:貨幣供求量與經濟發展需求匹配的重要性。

降低社會融資成本途徑的探討

降低社會融資成本問題,是一個金融與社會治理問題。針對這個問題,提出幾點思考。

(一)優化貨幣供應管理模式,增加基礎貨幣去杠杆

依據貨幣供應與經濟發展匹配關系分析與歷史經驗,建議將通過M2增長水平調控貨幣供應總量的體系優化。以經濟發展目標牽引,抓住基礎貨幣供應量這一源頭,建立起以M0/GDP的合理匹配度為基礎,平衡M2/GDP比例關系和CPI波動綜合平衡的貨幣供應管理模式。

通過調整M0/GDP的匹配度,增加基礎貨幣M0,約束或改變貨幣派生機制,降低影子銀行造成貨幣乘數過大風險,降低對理財產品等金融創新產品的需求,實現去杠杆目標。其次解決近幾年基礎設施建設對貨幣供應的滾動配套需求,以及不同政策因素引起的歷史欠賬問題,避免因貨幣供應不足,連鎖引發系列壞賬風險。同時需要把握解決問題先后次序以及內部比例關系,化解存在問題,促進經濟良性循環。

(二)適度擴大地方債發行,降低社會經濟運行成本

綜觀全球經濟史,信心過度與不足都是經濟危機的根源,大多數重大經濟危機,不管問題來源,最終多由政府去埋單。過去面對危機,我國加大投入,保住信心,用時間換空間,也是國際慣用解決經濟問題的成功經驗。

目前國際金融業不良貸款率為2%-3%,2015年我國不良貸款率僅為1.67%。說明我國對投資建設有較強的控制能力,風險因素主要存在於局部地區與行業,從債務總量結構上看,風險可控。建設富強中國這一目標,足以容納和消化中國經濟發展中的問題。

通過適度擴大地方債規模,增加地方政府償還債務能力。讓地方政府基礎設施建設與社會微觀經濟發展的融資需求分流,使長期基礎設施項目錯位成本調整復原,局部地區問題獨立處理,讓各類投資在自身軌道上運行,能更准確把控微觀經濟貨幣供應量,降低社會經濟運行成本,避免誤判,消除社會政策和投資風險。

對地方政府投資的項目,分清核准在建基礎設施建設、民生工程、經營性投資三大類項目分類處理。提供足夠的地方債解決基礎設施建設和民生工程,消除融資平台帶來的問題。嚴格控制今后的地方政府經營性投資。

(三)法制化改變貸款流向結構,“控大扶小”促小企業發展

通過法律手段調整貸款流向結構,均衡貨幣供應。明確銀行向小微企業貸款余額必須佔到一定的比例限額,否則按違法處理。進一步擴大小微企業投資風險基金規模,明確政府與銀行扶持小微企業發展的管理和經濟責任,協同化解貸款風險,平衡多方利益關系,使資金流入小微企業。

強化國有資本管理,牢牢把控支柱企業,引領國民經濟方向。通過法制化預算安排、投資責任評價、集團企業資本管理制度等措施,控制大企業過度投資和壟斷行為,維護小微企業市場生存空間,以“小即是大”和“小則是美” 的社會管理思維,培植小企業,擴展就業,做大市場,促進經濟發展。

(四)創新信用管理,提升金融服務

我國經濟處於生產與消費的升級階段,投資正向重裝備升級與娛樂休閑消費轉型。發展觀念、路徑和方式在改變,生產消費的主體客體都在改變。在金融服務創新上,一是要用法律手段強化信用管理,通過信息化手段構建高效的社會公民信用信息保障體系,發揮行政管理體系作用,提高信用水平,提高資金利用效率。二是針對中國地域遼闊與經濟水平差異,使不同層次、不同地域、不同行業都有與之相匹配的各類金融機構和服務體系。大大降低我國經濟運行的成本,實現中國經濟健康增長。

中國金融在全球金融大局裡,又處於自身獨特的經濟文化環境中,一定可以用中國優秀管理思想,去解決中國經濟發展所需的金融平衡問題。(參考文獻略)

作者單位:中國聯通廣東省分公司�中國銀行廣州東山支行

| 相關專題 |

| · 《中國發展觀察》 |

微信“掃一掃”添加“學習大國”

微信“掃一掃”添加“人民黨建雲”