姚淑梅 楊長湧 李大偉

2016年08月09日10:00 來源:中國發展觀察雜志社

以2008年國際金融危機爆發為轉折點,世界經濟步入深度調整和轉型發展期,周期性和結構性矛盾交織,新舊動力轉換難以無縫接續,經濟步入弱復蘇小周期。長期看,世界經濟正處於第五輪長周期的下行階段,在人口、技術創新和宏觀政策等深層因素的制約下,供需兩側都受到明顯抑制,將在較長時期呈現弱增長態勢,總體風險偏於下行。

世界經濟處於長波周期調整途中的弱復蘇小周期階段

從長波看,世界經濟處於第五輪長周期下行階段。在技術創新周期、信貸周期和制度變遷等因素交織作用下,工業革命以來世界經濟大體經歷了五輪長周期,每輪周期約50年左右(參見表1)。2008年國際金融危機爆發是第五輪周期從上升階段(1990年-2008年)到下行階段的轉折點,世界經濟從危機前近6%的中高速增長轉向衰退、蕭條和曲折復蘇。未來5-10年,人口加速老齡化、通用技術創新難有新突破以及發達經濟體宏觀政策空間大幅收窄等因素將繼續抑制消費、投資和供給,加之經濟全球化面臨新的結構性挑戰、國際貿易仍將疲軟,世界經濟預計持續呈現弱增長態勢,再次進入上行周期尚需時日。

從短波看,世界經濟步入弱復蘇小周期。20世紀80年代以來,世界經濟大致歷經了1983-1988年、1994-2000年和2002-2007年三輪上升小周期(參見圖1,下同),2008年國際金融危機觸發了新周期的轉折點。2009年世界經濟陷入戰后首次衰退,2010年反彈后一路走低至2015年的3.09%。根據國際貨幣基金組織(IMF)最新預測,世界經濟增速自2016年一直到2021年都將呈現持續走高態勢。目前可將2010-2021年視為一個可預見的經濟小周期,其中2010-2015年世界經濟處於該周期的下行階段,2016-2021年將處於該周期的上行階段。與歷次小周期上行階段相比,2016-2021年世界經濟年均增速將僅為3.62%,低於1983-1988年的3.91%、1994-2000年的3.66%和2002-2007年的4.77%,是歷次經濟復蘇最弱的上行小周期。

世界經濟增長將在相當長時期內受多因素制約

人口加速老齡化對居民消費和勞動供給形成深層抑制。這已成為發達經濟體和主要新興市場共同面臨的難題。聯合國數據顯示,2005年全球65歲以上人口佔比達7.3%,已進入老齡化社會,未來15年人口老齡化將進一步提速。受生理特點、消費傾向和收入水平等影響,老年人消費意願和消費能力總體低於中青年,人口加速老齡化將給居民消費帶來復雜影響和制約。同時,人口加速老齡化降低勞動參與率,抵消人口總量增長對勞動供給的積極作用﹔加之高收入經濟體及我國勞動力數量已達峰值,日本等發達國家人口負增長長期化,擴大勞動供給從而推動全球經濟增長受到明顯制約。國際貨幣基金組織測算,2015-2020年發達經濟體和新興市場潛在增長率為1.6%和5.2%,較2001-2007年分別下降0.65和2.2個百分點,人口老齡化是一個共同主因。

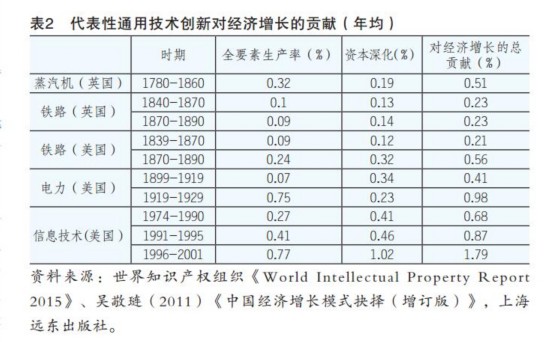

通用技術創新難有新突破對全要素生產率和企業投資形成深層抑制。國際金融危機爆發后,主要經濟體紛紛加大研發創新投入,但新一輪科技革命和產業變革仍處量變階段和突破前夜,距離真正爆發預計還需要10-20年。關鍵是,迄今為止的創新仍以信息技術智能化應用為主,屬於信息技術革命的延續和深化。如,2000-2014年美國專利申請居於前十位的技術領域中,與信息技術密切相關的就有4個領域。其中,計算機技術居第一位,專利申請佔比11.11%﹔數字化通訊、半導體、電信等技術領域的專利申請佔比共11.92%。這意味著,短期內將難以產生類似蒸汽機、電力和信息技術的新的通用技術(GPT)。而從歷史經驗看,隻有通用技術創新才能廣泛促進全要素生產率提高和資本深化,進而推動經濟增長,特定領域的專用技術創新很難發揮這樣的作用。在通用技術創新難有新突破的形勢下,發達經濟體和新興市場全要素生產率增速明顯放緩甚至下降,成為全球潛在增長率下降的重要原因。同時,通用技術創新難有新突破導致新產業難以集群式成長,企業投資空間縮小、收益率降低,經營目標普遍從利潤最大化轉向負債最小化,去杠杆化加快、信用收縮加劇,對經濟上行形成拖累和阻滯。

發達經濟體宏觀政策空間大幅收窄,依靠刺激需求推動經濟增長的難度明顯上升。從貨幣政策看,發達經濟體普遍接近零利率,歐元區、日本等六個經濟體已經實施結構性負利率,陷入流動性陷阱的風險加大,對總需求的刺激作用遞減。從財政政策看,經過國際金融危機以來普遍的加杠杆操作,發達經濟體政府債務負擔率急劇攀升,今年預計達107%,較2009年提高15.3個百分點﹔其中,美國、歐元區、日本的債務負擔率預計分別達108%、93%和249%,財政整頓壓力加大,依靠減稅和增支刺激需求的余地較小。

新舊動力轉換期增長動能不足是世界經濟弱復蘇的主要原因

世界經濟在2002-2007年上升小周期中復蘇最為強勁,年均增速達4.77%,遠高於1983-1988年的3.91%、1994-2000年的3.66%。推升該輪周期的主要動力可歸結如下:

從供給方面看,一是以互聯網為代表的信息技術革命在生產生活領域得到廣泛應用,帶動全球全要素生產率迅速提升。二是中國加入WTO使得數億低成本勞動力深度融入全球生產網絡,推動全球有效供給大幅度增長。三是中國等發展中經濟體實施積極利用外資政策,帶動全球外國直接投資規模持續擴張,2007年創歷史新高達2萬億美元,較2002年增長217%,顯著提高了資本配置效率。四是2001年12月中國加入WTO后國內體制與全球規則迅速接軌、2002年1月歐元正式流通等全球性制度大變革,大幅度減少了商品、資本、人員等要素流動障礙,為全球經濟注入新動力。

從需求方面看,隨著全球化深入發展,依托負債消費增長方式帶動的美國等發達國家需求擴張和中國快速推進工業化,全球形成了美歐發達國家作為最終消費方、東亞生產網絡提供制成品、資源型國家提供原材料的“大三角”格局,帶動全球經濟貿易規模大幅增長。其中,2002-2007年,全球貨物和服務貿易量年均增速為7.6%,有力地拉動了全球經濟增長。

2008年國際金融危機爆發后,周期性和結構性矛盾凸顯,世界經濟步入深度調整和轉型發展期。傳統動力弱化,新動力尚在培育中,新舊動能接續轉換過渡期經濟增長動能不足,世界經濟在短中期都將呈現弱復蘇態勢。

傳統動力弱化。一是從供給面看,推動世界經濟增長的核心動力減弱。信息技術擴散的邊際效應遞減,通用技術創新未有實質性突破。中國勞動力成本快速上升帶來的廉價勞動力空缺未能有效填補。全球直接投資規模大幅縮減,流向發展中國家的綠地投資顯著萎縮。全球化逐漸陷入低潮,多哈回合談判歷經15年僅在個別點上取得一些進展,未來在重大問題上很難有所突破。區域貿易協定如雨后春筍,但合作機制和貿易規則的區域化、碎片化會導致其在全球層面上相互沖突、彼此牽制,難以對全球貿易帶來有力促進。

二是從需求面看,強力拉動全球經濟增長的傳統“大三角”關系趨弱。金融危機以來,美歐等發達國家經濟增長對進口的拉動效應減弱,2002-2008年美國GDP增長1個百分點將帶動貨物進口額增長3.5個百分點,而2011-2014年GDP增長1個百分點僅帶動貨物進口額增長1.8個百分點﹔與之相應,中國出口額持續下降,2015年萎縮2.9%。東亞生產網絡外需疲軟及國內經濟結構深度調整導致全球對石油、鐵礦石等大宗商品的需求增速大幅放緩,而“頁岩氣革命”等大宗商品價格高峰期的新增投資逐漸形成產能,大宗商品供求關系轉為寬鬆,全球原油供需差額由2010年的-40萬桶/日迅速回升至2015年的195萬桶/日,價格大幅回落,對出口國經濟增長形成明顯制約。隨著“大三角”關系趨弱,危機前全球貿易量增幅顯著高於全球經濟增幅的態勢發生逆轉,2012-2015年全球貿易量年均增長3.1%,低於全球經濟年均增幅3.3%。未來看,這一外部需求關系變化仍將持續,一方面給主要制成品和資源產品出口國經濟帶來下行壓力,另一方面通過貿易、金融等渠道對美歐等主要制成品進口國經濟帶來沖擊,這種負反饋效應將弱化世界經濟復蘇力度。根據IMF預測,2016-2021年全球貨物和服務貿易量年均增速僅為3.62%,遠低於2002-2007年7.6%的年均增速,低迷的國際貿易反映出全球需求乏力,預示世界經濟增長速度不會很快。

新動力尚在培育期。金融危機以來,各國逐漸意識到“世界經濟面臨長期維持低增長的平庸時代的威脅(IMF)”,主要加快推進結構性調整,培育經濟增長內生新動力。美國通過私人部門持續去杠杆、重振制造業、促進出口等加快調整過度依賴消費和負債、虛擬經濟過度膨脹的發展方式。歐元區通過降低政府負債水平、金融監管一體化建設、容克投資計劃等,努力解決高福利社會帶來的創新不足、勞動力市場僵化、基礎設施陳舊、歐元區經貨聯盟缺陷等結構性問題。日本安倍政府提出涵蓋勞動力市場、放鬆管制、企業部門、貿易、金融部門、工資政策等廣泛內容的結構性改革措施,旨在激發市場活力,刺激私人消費和投資,推動經濟實現振興。主要新興市場國家紛紛制定規劃和戰略著力解決過度依賴投資和出口、產業結構單一等結構性問題,如印度“莫迪新政”(2014年)、沙特阿拉伯“沙特視野2030”(2016年)等。中國也在著力加強供給側結構性改革,以適應和引領經濟發展新常態。長期看,結構性改革有利於培育經濟發展新動能,提高全要素生產率和潛在增長率,並推動形成更平衡、更高效、更可持續的全球新供需格局,是支撐全球經濟實現長期強勁可持續增長的唯一出路。但新動力培育尚需時日,在新舊動力轉換接續期間,財政緊縮、去杠杆、去產能、優化產業結構、適度放緩工業化城鎮化速度等結構性改革舉措將給經濟帶來下行壓力,拉低全球經濟增速。

今年以來,世界經濟復蘇動力明顯趨弱,IMF、OECD、世界銀行等國際組織在二季度的報告中紛紛下調了今年世界經濟增長預期。目前看,世界經濟面臨的風險較去年更加突出,增長前景不確定性增加。發達經濟體有望繼續溫和復蘇,主要新興經濟體仍難以企穩,世界經濟增速可能仍在3%左右,與去年基本持平或略有改善。未來全球經濟復蘇態勢較IMF當前預測可能更加疲弱,2016-2021年的增長曲線將因之更加平緩。(作者單位:國家發改委外經所)

| 相關專題 |

| · 《中國發展觀察》 |

微信“掃一掃”添加“學習大國”

微信“掃一掃”添加“人民黨建雲”