2016年08月04日09:26 來源:人民網-理論頻道

為實現社會養老服務的資金籌集,20世紀80年代末以來,西方發達國家通過發揮政府的籌資作用,建立了各具特色的社會養老服務籌資模式,為社會養老服務的持續供給提供了充足的資金保障。為此,本文從“准市場”(quasi-market)理論視角,通過剖析發達國家社會養老服務不同的籌資模式,及對典型社會國家養老服務的具體籌資制度、籌資來源以及養老機構的籌資模式進行分析與比較,為我國社會養老服務籌資的改革提供借鑒。

一、准市場理論下的社會服務籌資 (一)准市場理論視角 20世紀80年代末以來,為了應對人口老齡化、家庭與社會結構變化等新風險的沖擊,西方發達國家在社會服務領域開啟了自福利國家建立以來最大規模的供給改革。這些改革都將市場機制引入到社會服務的供給之中。政府不再兼顧籌資者和服務提供者的雙重角色,服務提供開始更多的交由市場中的非營利組織與營利組織來完成。在這改革背景下,“准市場”理論逐漸盛行於發達國家的社會服務領域。 在社會服務供給的理論譜系中,政府與市場的兩端之間的“地帶”一直是模糊的。﹝1﹞而准市場理論恰恰為其提供了理論化解釋框架。准市場既是一種“市場”,因為其依靠競爭性和獨立性的機構取代了壟斷性的服務提供者,與此同時,市場又是“准”的,因為准市場在一些關鍵要素上不同於傳統市場:在供給上,服務提供者不必追求利潤的最大化;在需求上,服務使用者的購買力也不主要通過貨幣的形式體現。﹝2﹞也就是說,准市場理論的優勢在於集結了市場與政府的優勢,以追求社會服務供給中各部門功能的優化配置。 就社會服務而言,准市場理論的最大特點在於,通過將市場的理念、方法和運作模式引入到社會服務的供給之中,改變政府籌資與提供一體化的傳統資源分配模式。在這個意義上,國家將不再是服務的提供者,政府提供社會服務的行為也被市場上相互競爭和獨立的提供者所替代。政府在社會服務供給上的作用則主要體現在其擅長的籌資、規制、監管等領域。因此,准市場理論的核心理念在於,通過強調社會服務供給中“籌資”與“提供”功能的分離,從而提高社會服務在供給上的回應能力、提供效率和成本效益。 (二)政府在社會服務籌資中的作用 准市場理論作為側重供給的理論,對社會服務的籌資也秉持著特有的理念。一方面,主張在服務由非營利組織和營利組織等提供的條件下,政府仍然要成為主要的服務籌資者,另一方面又對市場化的籌資方式表示支持。正如朱利安·勒·格蘭德(Julian Le Grand)所言,“社會服務免費提供給服務使用者是一張過於簡單的圖景,所有公共服務提供的制度都需要一些服務是通過市場或收費來實現。”﹝3﹞也就是說政府也試圖通過擴大服務的收費以及其他資金來源,以減少政府資助的程度。可見,准市場理論下社會服務的籌資主要是通過對政府籌資作用的強調而實現的。 准市場理論通常將政府的籌資作用視為政府干預市場的一種工具,這種工具主要通過兩種方式得以體現。一是政府的“顯性”籌資作用。這是准市場理論強調的最主要的籌資方式。﹝4﹞即政府通過資金援助、購買、撥款的方式對社會服務的直接進行籌資,承擔主要籌資者的責任。在實踐中主要表現為:一方面政府可以作為服務的主要買方,另一方面國家也可以通過為服務使用者直接提供專款或票劵的實現,或是更為通常的做法是將款項發放給代理機構,由其在相互競爭的供方中進行選擇,並負責向供方撥款。﹝5﹞二是政府的“隱性”籌資作用。在這種方式下,政府並一定不直接作為社會服務的出資主體,而是通過設計與建立籌資機制或支付制度的方式促進社會服務的籌資,以間接的方式實現其主要的籌資職責。由於這種方式在實踐中並不像第一種方式那樣明顯,所以容易被忽略,但其對社會服務所起到的籌資作用同樣重要。

二、發達國家社會養老服務籌資的兩種模式 社會養老服務作為最主要的社會服務項目,在20世紀80年代末以來,深受社會服務准市場化改革的影響,成為社會服務重要的改革領域。

(一)社會養老服務籌資的測量方法與類型劃分 社會養老服務的資金來源不是單一的,而是多樣的,既包括政府支出、社會保險等公共資金,也包括個人自付、商業保險、私人儲蓄等私人資金。﹝6﹞當然,一國對於養老服務籌資來源的選擇也並非一元。正如威頓伯格(R. Wittenberg)和桑德魯(B. Sandlu)等學者所論証的,當今選擇一種籌資工具對老年人進行保障的案例非常罕見,大多數發達國家均採用的是混合模式。﹝7﹞為此,本文以社會養老服務“多元化籌資”,即社會養老服務資金來源的組合方式為研究維度,將政府財政支出、社會保險資金、商業保險資金、自行付費等養老服務籌資來源分別佔社會養老服務總支出的比例作為衡量“籌資多元化”的具體指標。數據的選取主要採用歐盟統計局數據庫(Eurostat)中各國各項長期照護支出來源的數據,社會養老服務在國外很多情景下屬於長期照護(long-term care)的范疇,或是直接被表述為長期照護,並且許多有關養老服務的統計也是通過長期照護來呈現的。為此本文所使用的養老服務視同於長期照護。並以2011年為時間節點,這16個發達國家在歐盟統計局有關醫療數據統計擁有最完整和最新的數據的年份為2011年,所以本文選取 2011年是最近的時間節點。分別對瑞典、丹麥、美國、英格蘭、日本、德國等16個發達國家和地區養老服務支出的數據進行分析。在歐盟統計局有關醫療數據統計中,根據是否是發達國家和統計數據是否完整兩個標准,本文選取了16個福利國家:日本、葡萄牙、韓國、瑞士、盧森堡、德國、法國、比利時、美國、英格蘭、芬蘭、加拿大、挪威、丹麥、澳大利亞、瑞典作為研究對象。 通過對這16個發達國家和地區的政府財政支出、社會保險、私人保險、自行付費和其他資金分別佔社會養老服務總支出比例的統計可以發現。這些國家和地區在社會養老服務的資金來源上均具有多元化的籌資特征,並且在籌資模式上呈現出較為明顯的兩類“國家群”的聚類現象。一類是以政府財政支出為主導的多元籌資模式的國家;另一類是以社會保險資金為主導的多元籌資模式的國家。其余資金來源,如自行付費、商業保險等與其他養老服務資金的支出相較於政府財政支出和社會保險資金在所有國家均不佔優勢(如表1)。 表1 發達國家社會養老服務籌資來源和模式分類 單位:%

|

籌資模式 |

國 家 |

政府財政支出 |

社會保險 |

商業保險 |

自行付費 |

其他資金 |

|

政府財政支出為主導的多元籌資模式 |

芬 蘭 |

76.26 |

8.62 |

0.00 |

14.5 |

0.62 |

|

挪 威 |

90.61 |

0.00 |

0.00 |

9.39 |

0.00 |

|

|

丹 麥 |

92.57 |

0.00 |

0.00 |

7.43 |

0.00 |

|

|

瑞 典 |

99.27 |

0.00 |

0.00 |

0.73 |

0.00 |

|

|

美 國 |

52.43 |

22.46 |

8.77 |

16.35 |

0.00 |

|

|

英格蘭 |

63.85 |

0.00 |

0.00 |

36.15 |

0.00 |

|

|

加拿大 |

81.67 |

0.41 |

0.39 |

16.64 |

0.89 |

|

|

澳大利亞 |

94.92 |

0.00 |

0.02 |

2.79 |

2.27 |

|

|

社會保險資金為主導的多元籌資模式 |

瑞 士 |

24.54 |

42.89 |

0.42 |

30.06 |

2.09 |

|

德 國 |

32.30 |

44.91 |

1.24 |

19.68 |

1.88 |

|

|

比利時 |

37.80 |

46.27 |

3.07 |

12.86 |

0.00 |

|

|

韓 國 |

20.24 |

52.16 |

0.89 |

26.71 |

0.00 |

|

|

盧森堡 |

27.23 |

58.96 |

0.43 |

12.40 |

0.97 |

|

|

法 國 |

36.54 |

62.55 |

0.00 |

0.40 |

0.50 |

|

|

葡萄牙 |

11.29 |

77.37 |

0.25 |

9.40 |

1.69 |

|

|

日 本 |

2.61 |

86.34 |

1.20 |

9.84 |

0.00 |

——資料來源:根據Eurostat Health Date;Truven Health Analytics;Centers for Medicare & Medicaid Services;National Health Policy Forum;Personal Social Services Research Unit (PSSRU)近10年數據整理所得。 注:①政府財政支出不包括其對社會保險中的支出;②商業保險包含商業長期護理保險和其他商業保險;其他資金包括慈善資金和其他私人資金等;③英格蘭為2007年數據。

(二)政府財政支出主導型 以政府財政支出為主導的多元籌資模式的國家,主要包括丹麥、瑞典、美國、英格蘭等國家和地區。這一模式的典型特征為,社會養老服務的資金主要來自政府財政預算。如瑞典、澳大利亞、丹麥、挪威、加拿大等國的政府財政支出佔社會養老服務總支出的比例高達80%以上,這類國家通常擁有較為廣泛的稅收基礎,社會養老服務的政府支出主要由中央政府稅收和地方政府稅收共同承擔。 進一步以財政支出的獲取資格為標准,這種籌資模式又可以劃分為普享式的籌資制度和安全網式的籌資制度兩種類型。在普享式的籌資制度下,政府主要基於服務需求對養老服務進行支付(如北歐國家)。而在安全網式的籌資制度下,政府的支出在滿足服務需求的同時還需考慮收入與資產狀況(如盎格魯—撒克遜國家),政府資金的支付帶有選擇性。總之,無論是普享式的還是安全網式的籌資制度,政府財政支出都是其社會養老服務最主要的籌資來源。

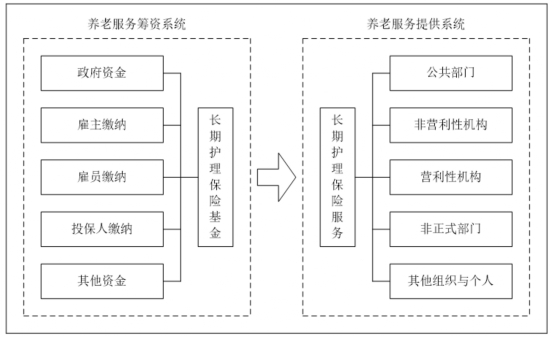

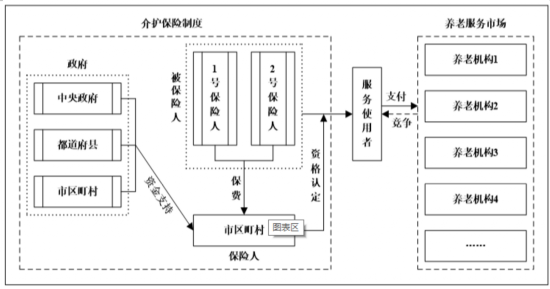

(三)社會保險資金主導型 以社會保險資金為主導的多元籌資模式的國家主要包括德國、盧森堡、日本、韓國等國,這一模式的典型特點是,社會保險資金為養老服務籌資中最主要的資金來源,如日本、葡萄牙、法國、盧森堡、韓國社會保險資金的支出佔到了養老服務總支出的50%以上,而比利時(46.27%)、德國(44.91%)、瑞士(42.89%)社會保險資金的支出也超過了其他養老服務的資金來源。尤其是在這類國家中,政府為確保社會養老服務的供給,採取法定形式專門構建了社會化和強制性的長期護理保險制度,並通過政府、雇主、雇員、投保人等多方繳費的方式建立了長期護理保險基金這一特定的養老服務支付制度,為養老服務的供給奠定了可靠的和可預測的資金保障系統(如圖1)。﹝8﹞如德國於1995年建立了“法定長期護理保險制度”,日本於2000年建立了“介護保險制度”,韓國於2008年建立了“老人長期療養保險制度”等。

圖1 長期護理保險籌資與服務系統

資料來源:作者自制。

三、發達國家典型社會養老服務籌資模式分析 (一)政府財政支出主導型多元籌資模式:以英國為例 英國作為最早建立現代社會保障制度的國家之一,擁有世界上最為完善的社會服務體系。但是,伴隨著二戰之后經濟、社會的恢復與發展,英國的老年人口老齡化程度不斷增加。截止到2013年,英國65歲及以上老年人口已佔到總人口16.98%。為了應對人口老齡化的沖擊,英國逐漸構建起了一個較為完善的社會養老服務籌資模式。

1. 英國社會養老服務的籌資制度 英國社會養老服務的政府籌資責任主要體現在“國民健康服務制度”(National Health Service, NHS)和“個人社會服務制度”(Personal Social Service, PSS)兩項制度。國民醫療服務制度基於《國民健康服務法》(1946年)所建立,由中央衛生部門資助和管理,為全體國民提供免費和全面醫療保健服務。個人社會照護制度則依托《地方政府社會服務法》(1970年),由地方社會服務部門向老年人、殘疾人、精神疾病患者、兒童與家庭等弱勢和特殊群體提供照料和支持。1990年和1991年,英國政府分別頒布《國民醫療服務與社區照護法》和《社區照護白皮書》,對醫療服務和個人社會服務制度進行改革,如在社會養老服務籌資中增加了個人付費的比例和數額,地方政府開始承擔起社會養老服務的主要管理與籌資責任,並且在資金運行上將社會養老服務體系分為服務籌資者和服務提供者,政府部門轉變為籌資角色,主要負責購買服務。而社會養老服務的提供則通過市場化的方式主要交給非營利機構和營利機構供應。﹝9﹞

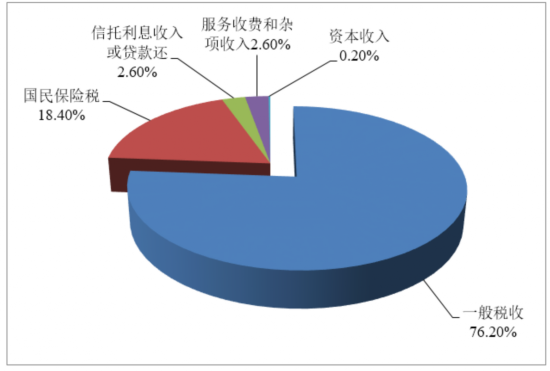

2. 英國社會養老服務的籌資來源 英國社會養老服務的資金主要來源於個人社會服務制度、國民醫療服務制度、殘疾人社會保障給付、使用者付費、其他私人支出等項目。其中,個人社會服務資金主要是由地方政府進行籌集與安排。個人社會服務資金來源於中央政府財政補助以及地方稅收,中央政府通過概括性預算補助(block grant)將財政撥款直接納入地方財政,地方政府能夠自行決定如何分配和設定個人社會照護的預算與照護服務的提供。﹝10﹞由於英國在個人社會服務籌資上實施的是選擇性的籌資制度,老年人想要得到政府的財政資助,需要低於一定的收入與財產標准。目前在英格蘭地區,隻有資產低於14250英鎊的養老服務需求者才能全額獲得政府資助;資產在14250英鎊與23250英鎊之間隻能獲得部分政府資助;如果資產超過23250英鎊則需要全額支付服務費用。﹝11﹞國民醫療服務制度的資金來自於一般稅收、國民保險費、患者自付費用,以及其他收入。一般稅收是最主要的資金來源。政府通過稅收籌集資金再分配給地方衛生部門,再由地方衛生部門分配預算到醫院和全科醫生,由其向老年人提供醫療保健服務。﹝12﹞國民保險費是國民醫療服務制度第二大資金來源。隨著國民醫療項目支出的增多,英國正逐步提高國民保險的繳費費率,將新增的費額用於國民健保項目。﹝13﹞相對於一般稅收和國民保險費,患者自付費用和相關雜項收入、信托利息收入、資本收入等其他收入所佔國民醫療制度的資金份額相對較少(如圖2)。

圖2 2007財年英格蘭國民醫療服務制度資金來源

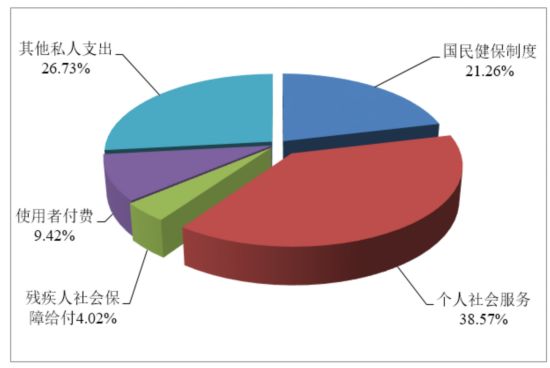

資料來源:Department of Health. Departmental Report 2006, London: Department of Health. p. 40. 就社會養老服務的總體支出而言,以英格蘭地區為例,2007年社會養老服務總支出為175億英鎊,其中大約有63.85%資金來自於政府支出(包括國民健保制度、個人社會服務和殘疾人社會保障給付),而包括使用者付費和其他私人支出在內的私人資金僅佔總支出的36%。﹝14﹞因此,英國養老服務籌資形成了以政府財政支出為主導的多元籌資模式。

3. 英國養老機構的籌資模式 受20世紀90年代英國養老服務民營化的影響,如今英國社會養老服務已形成公共部門、非營利組織和營利組織共同提供的多元化格局,尤其是非營利組織和營利組織已成為英國最主要的社會養老服務提供者。﹝15﹞就養老機構的籌資而言,在政府財政支出主導型多元籌資模式下,以英國非營利性機構為例,其收入來源中政府資助是第一位的,達到了非營利性機構全部收入的54.4%,其次才是個人繳費部分,佔26%。﹝16﹞另外在英國護理院的收住的對象中,有37%的住戶的費用全部由地方政府支出,有12%的住戶的費用是由地方政府與住戶共同負擔的,有10%的住戶費用從國民保健制度的經費中支出,有41%住戶為全自費的住戶。﹝17﹞ 由此可見,英國養老機構主要形成了一種以“政府資金為主”的籌資結構。各類養老機構,無論是公辦養老機構還是非營利性或營利性養老機構,均按照市場化的方式,通過競爭的方式獲得老年人的青睞以獲取收入。這種資金籌集方式主要包括競爭由政府資助的服務需求者“攜帶”的政府購買資金,又包括競爭非政府資助服務服務需求者的自付資金(如圖3)。

圖3 英國養老機構的籌資模式

資料來源:作者自制。

(二)社會保險資金主導型多元籌資模式:以日本為例 日本自20世紀70年代初進入老齡化社會以來,經過四十多年的發展,已成為世界上老齡化最為嚴重的國家。截止到2013年年底,65歲及以上老年人口已佔總人口的25.06%。為解決由養老服務需求急速提升而導致的養老服務的財務壓力,20世紀90年代末以來,日本逐漸構建了一套具有自身特色的社會保險式的社會養老服務籌資模式。

1. 日本社會養老服務的籌資制度 二戰之后,日本通過1962年《老人福利法》和1982年《老人保健法》對老年人的社會照護和醫療服務進行供給,社會養老服務的資金主要通過政府財政和社會保險的方式進行籌集。﹝18﹞然而,伴隨著20世紀80年代以來人口老齡化的不斷加劇。一方面,完全依賴政府撥款且具有選擇性的老人福利制度對於養老服務的普遍性需求造成了巨大的限制;另一方面,老人保健制度所導致的醫療服務與護理服務的混合供給也給政府財政帶來了沉重的負擔。為解決社會養老服務的籌資與提供問題,1997年日本制定了《介護保險法》,並於2000年政府正式實施“介護保險制度”。介護保險制度則是一種由政府組織與建立的,並通過社會力量支持的,為應對人們因年老,以及身患嚴重或慢性疾病而需要服務時而建立的社會保險式的籌資機制。

2. 日本養老服務的籌資來源 就籌資來源而言,介護保險制度的資金主要來自於政府、被保險人、雇主和服務使用者。介護保險制度的使用費主要由介護保險和服務使用者共同支付,其中,介護保險給付費佔服務費支出的90%,服務使用者負擔佔10%(如表2)。首先在介護保險資金上,政府財政和保險費各佔50%。政府支出部分由中央政府佔25%,都道府縣和市町村兩個層級各佔12.5%。保險費由第1號被保險者和第2號被保險者共同繳納。第1號保險人通過特別征收和普通征收兩種方式繳納。為了分擔交納保險費的壓力,每個市、町、村按照1號被保險人的不同收入水平又分別設定了固定保費額度。第2號保險人的保險費則基於其所交納的醫療保險水平進行計算,並由醫療保險人在收取醫療保險費時一並征收。其次在服務使用者負擔上,為了保費負擔的公平性,提高服務的利用率,日本長期護理保險規定服務使用者需要自我承擔一部分服務費用。一是需要負擔養老服務費用(包含居家服務和機構服務費用等)的10%。二是如果服務費用超過其服務需求等級的保險支付上線,超過部分也由自我負擔。三是若被保險人入住養老服務機構,還需承擔住宿費、膳食費和一些生活雜費。另外,除了介護保險資金和個人付費之外,日本養老服務的籌資中還有一部分資金來自商業長期護理保險。但是由於強制性介護保險的擠佔,日本的商業長期護理保險的發展十分有限,在各項養老服務籌資來源中所佔比例相對較低。 表2 日本介護保險制度的資金來源

|

介護保險給付負擔部分90% |

服務使用者負擔部分 10% |

|||||

|

政府負擔50% |

保險費負擔50% |

|||||

|

中央政府 |

都道府縣 12.5% |

市町村 12.5% |

第1號被 保險者 21% |

第2號被 保險者 29% |

||

|

固定負擔 20% |

調整交付金 5% |

|||||

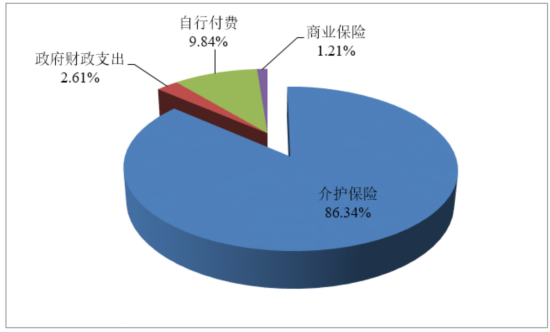

資料來源:根據Ministry of Health, Labour and Welfare. Annual Health, Labour and Welfare Report 2013-2014. http://www.mhlw.go.jp.整理而成。 因此,就社會養老服務的總體支出而言,根據歐盟統計局統計,2011年日本養老服務總支出約為110376億日元,其中約有86.34%的資金來自於介護保險,有2.61%來自於政府財政支出(不包含政府對社會保險支出),有9.84%來自於自行付費,另有1.21%的資金來自於商業保險(如圖4)。日本社會養老服務籌資由此形成了以社會保險資金支出為主導的多元籌資模式。

圖4 2011年日本長期照護支出情況

資料來源:根據Eurostat Health Date數據整理。

3. 日本養老機構的籌資模式 伴隨著介護保險制度的建立與發展,包括社會福利法人、公益法人、營利法人、企業等在內的各類服務機構開始大量進入社會養老服務領域。日本養老服務逐漸從主要由政府主辦的養老“福利措施”提供轉向市場化提供。據2010年日本厚生勞動省的調查,在適用於介護保險制度的各類養老機構中,由市、町、村所舉辦的養老機構僅佔21.1%,社會福利法人型養老機構佔則比高達74.5%,其他養老機構佔4.4%。﹝19﹞在社會保險資金主導型多元籌資模式之下,養老機構的籌資也深受介護保險的影響。就各類養老機構的籌資而言,介護保險資金約佔其總收入的70%以上,其余部分則主要來自服務使用者個人交費(如表3)。 ﹝20﹞由此,日本養老機構的籌資主要形成了一種以“社會保險為主”的籌資結構。在“錢隨人走”的保險給付原則下,養老機構通過競爭介護保險被保險者的服務提供,便能夠獲取介護保險的資助,取得最主要的資金來源。與此同時也可以獲取服務使用者的個人付費(如圖5)。 表3 2009年日本機構服務費額及其使用者負擔基准 單位:日元/月

|

機構類型 |

服務費 |

服務使用者負擔部分 |

|||

|

服務費的10% |

居住費 |

膳食費 |

生活雜費 |

||

|

特別養護老人院 |

191700-276300 |

19170-27630 |

單元型單人房60000﹔ 單元型准單人房50000﹔ 傳統型單人房35000﹔ 多人房10000 |

42000 |

理發、美容等的費用 |

|

老人保健機構 |

234300-297000 |

23430-29700 |

|||

|

療養型照護醫療機構 |

234600-396600 |

23460-39660 |

|||

資料來源:李世代. 日本、韓國長期照護保險內容與相關法令之研究﹝EB/OL﹞. http://www.mohw.gov.tw/CHT/DOSI/DM1.aspx?f_list_no=97&fod_list_no=1036. 上述費用標准為日本全國平均值,實際費用標准則因時因地因機構而異。

圖5 日本養老機構的籌資模式

資料來源:作者自制。

(三)英國與日本社會養老服務籌資的比較分析 第一,政府都在社會養老服務籌資中扮演重要的角色,但政府履行其籌資責任的作用方式各有不同。在英國,政府主要通過財政支出的方式,即直接對社會養老服務進行資金支持,以實現其主要的籌資責任。而在日本,政府對社會養老服務的籌資並不是採取直接支付的方式進行資助,而是主要憑借其立法和制度設計,通過建立社會保險式介護保險這一籌資機制,間接承擔其主要的籌資責任。盡管在介護保險中有一半的資金是由政府財政進行籌集。但是,政府已經不再是社會養老服務直接資助者,僅是作為一個繳費者身份向介護保險繳納保費,社會養老服務的籌資主要是通過介護保險得以實現。

第二,社會養老服務的籌資都形成了多元化的資金來源,但多元化籌資的組合形式各有不同。英國社會養老服務的資金來自於政府財政支出(包括國民健保制度和個人社會服務制度),服務使用者付費,以及其他形式的私人資金等多種來源。同樣日本社會養老服務的資金也趨於多元,資金來源於由政府、被保險人、雇主共同繳費的介護保險資金,政府支出(不含社會保險支出),以及服務使用者付費,商業保險資金等私人資金。然而在籌資多元化的基礎上,英國通過政府對社會養老服務直接籌資的方式,形成了以政府財政支出為主,服務使用者付費以及其他私人資金為輔的籌資組合形式。而日本社會養老服務則主要圍繞介護保險制度,形成了以社會保險資金為主,服務使用者付費、商業保險等私人資金為輔的籌資組合形式。

第三,社會養老服務供給上均實現了市場化提供,“資金競爭”成為養老機構籌資的主要方式。20世紀90年代,英國與日本先后對社會養老服務的供給進行了市場化改革,非營利機構和營利機構成為兩國養老服務最主要的提供者。在養老服務市場中,養老服務不再由政府籌資與提供一體化供給,各類養老機構需要通過競爭的方式獲取其生存與發展的資金。在英國,受其養老服務政府財政支出主導型多元籌資模式的影響,養老機構主要通過競爭政府購買養老服務的資金來進行籌資。而日本的養老機構在養老服務社會保險資金主導型多元籌資模式下,主要通過競爭介護保險資金的方式來資金的籌資。

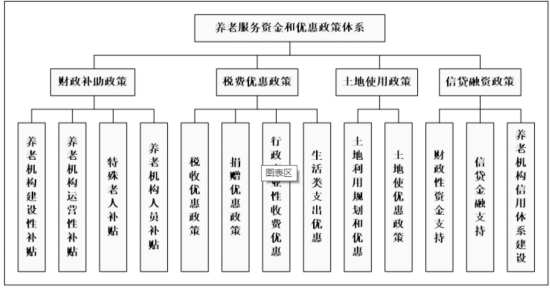

四、中國養老服務籌資的現狀與展望 我國自20世紀末進入老齡社會以來,人口老齡化的上升趨勢十分顯著。國家統計局《2015年人口抽樣調查公報》顯示,截止到2015年底,60歲及以上人口分別達到2.22億人,已佔總人口的16.15%,已成為世界上人口老齡化發展速度最快和老年人口規模最大的國家之一。 為滿足人口老齡化背景下養老服務需求的不斷提升,增強社會養老服務的供給能力,我國加快了社會養老服務籌資政策體系的構建。政府陸續制定了包括《關於加快實現社會福利社會化的意見》(2000年)、《國務院關於加快發展養老服務業的若干意見》(2013年)等綜合性支持政策,以及《關於做好政府購買養老服務工作的通知》(2013年)、《養老服務設施建設用地指導意見》(2014年)、《關於開發性金融支持社會化養老服務體系建設的實施意見》(2015年)等專項支持政策,並且我國已在財政補助、稅費優惠、土地使用、貸款融資等方面初步建立了養老服務資金和優惠政策體系(如圖6)。同時,我國還確立了社會養老服務多元化籌資的政策發展目標,引導社會通過不同方式對社會養老服務事業進行資金支持。如鼓勵企事業單位、社會團體和個人對非營利性養老機構開展慈善捐贈,並對捐贈人予以政策優惠;加大福利彩票公益金投入社會養老服務體系建設和扶持民間資本提供養老服務的力度等等。

圖6 中國社會養老服務籌資政策體系

資料來源:作者自制。

近年來,在各項籌資政策的支持下,我國社會養老服務業獲得到了較快發展。然而,政府對社會養老服務的財政投入存在嚴重不足問題。從總體上看,據測算2013年我國政府對養老服務業的投入約為240億元(其中全國公共財政支出112億元,全國福利彩票公益金支出128億)。﹝21﹞如果按當年國內生產總值計算,2013年政府資金用於養老服務的支出僅佔國內生產總值的0.04%。如果按照2013年發達國家社會養老服務公共支出佔國內生產總值平均1.7%的標准計算,﹝22﹞在社會養老服務公共支出方面我國與發達國家相差甚遠。從養老機構來看,根據中國老齡科學研究中心2015年公布的“十二城市養老機構調查”的數據顯示,我國養老機構大都以收取入住費用作為機構運營資金的主要來源。其中營利性民辦機構完全以收取入住費用為主,民辦非企業機構和公辦機構中分別有93.6%和65.2%以收取入住費用為主。另外,民辦非企業機構平均每月收費為2201 元。﹝23﹞ 2015年地方城市政府運營補貼平均每月約為124元,僅佔機構服務收費的5.63%。可見我國養老機構的資金主要來自於私人資金,政府財政補貼在養老機構的籌資結構中所佔比例很少。

從以上分析可以看出,社會養老服務在實現多元化籌資中,政府的籌資作用沒有體現出來,促使養老服務的籌資主要依賴市場。這將會影響社會養老服務業的持續和健康發展,不利於社會養老服務供給能力的提升,並且在目前我國老年人收入水平較低的前提下,政府籌資責任的缺失,尤其是政府補貼的不足會直接抬高社會養老服務的生產成本,降低養老服務需求者的購買能力,直接影響了基本社會養老服務的可得性。

未來我國社會養老服務籌資需要以增強政府的籌資責任為改革取向,可以從直接和間接兩個方面加強政府的籌資作用。首先,在政府直接支出上,要加大政府財政和彩票公益金等對社會養老服務事業的投入力度,為社會養老服務提供充足和可持續的籌資來源;同時要整合政府補貼形式,並充分運用政府購買社會養老服務方式,提升社會養老服務的籌資效率。其次,政府需要創新養老服務籌資機制,如完善慈善資源引導機制,或是在有條件的地區探索建立長期護理補貼制度等,以拓寬社會養老服務的籌資來源,促進中國社會養老服務多元化籌資模式的定型。

(作者:林閩鋼,南京大學社會保障研究中心,南京 210023;梁譽,南京大學政府管理學院博士研究生)

| 相關專題 |

| · 《中國行政管理》 |

微信“掃一掃”添加“學習大國”

微信“掃一掃”添加“人民黨建雲”