伍 戈 劉 迪

2016年07月05日15:06 來源:人民網-理論頻道

2015年下半年以來,狹義貨幣M1同比增速呈現加速上升趨勢,引起了各界的廣泛關注。而近期M1的高增長更多體現的是金融市場的活躍程度而非實體經濟的活躍程度,似乎映射出“產業空心化,資產泡沫化”的結構性扭曲,值得警惕。

飛奔的貨幣M1

2015年下半年以來,狹義貨幣M1同比增速呈現加速上升趨勢。具體地,在短短的十個月時間內,M1增速從2015年6月的4.3%快速上升至今年5月的23.7%,漲幅達19.4個百分點,時隔5年之后再次突破20%的高位。相比而言,廣義貨幣M2並沒有那麼快的增長,M1與M2的剪刀差也迅速擴大至11.9個百分點,接近2010年的歷史最高水平(如圖1)。然而,高速增長的M1似乎與實體經濟的表現不盡相同。從趨勢上看,實體經濟並沒有表現出像M1的那種活躍程度,經濟下行壓力仍然較大。特別地,M1增速與CPI(滯后6個月)之間也產生了明顯的背離,而在過去相當長一段時間這兩者是比較同步的(如圖2)。如何看待這些矛盾和困惑,我們試圖解釋其背后的邏輯。

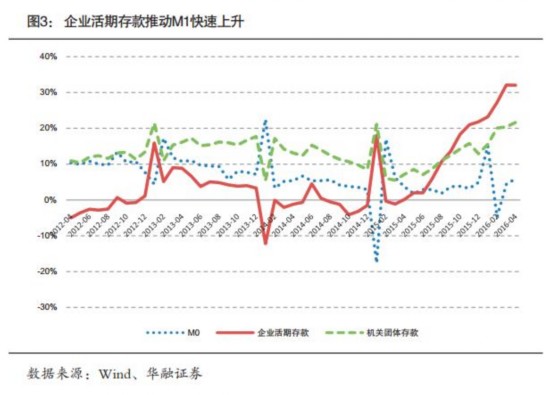

企業活期存款推動M1快速上升

按照央行的統計口徑,M1由M0(流通現金)、企業活期存款與機關團體存款等三部分組成。通過對M1的內部結構進行分解,我們不難發現,企業活期存款的快速增長是近期M1增速顯著上升的主要推手(央行的公開信息並未公布M1的具體組成數據。為了使問題簡化,企業活期存款我們採用的是金融機構信貸收支表中的非金融企業活期存款,機關團體存款,包括社保基金存款、部隊存款等,採用的是央行公布的M1扣除M0和非金融企業活期存款后的剩余項)。具體地,近十個月以來,除春節前后有所波動以外,M0同比增速穩定在6%以下﹔機關團體存款同比增速逐步上升,近三個月增速穩定在20%左右﹔而企業活期存款同比增速顯著上升,今年5月增速達到31.65%,較2015年6月增速(1.99%)顯著提高29.66個百分點。

M1快速增長的基本邏輯

一般地,狹義貨幣M1被視作短期流動性。相比廣義貨幣M2而言,M1更多反映的是現實購買力,與經濟的互動影響更為直接、迅速。而M2中去除M1的部分則包含企業定期存款和居民儲蓄存款等准貨幣,主要體現的是潛在購買力及貨幣的價值貯藏屬性,往往需轉化為狹義貨幣后才能對經濟產生直接影響。因此,M1涵蓋的是貨幣的交易性需求和投機性需求,其對各類金融資產收益率的敏感度相對較高。我們認為,關於近期存款活期化及M1高速增長的背后原因,可以從存款貨幣的機會成本和投機需求兩個方面進行考量。

1.流動性充裕背景下利率不斷下行,存款的機會成本顯著下降

我國經濟進入“新常態”以來,經濟下行壓力不斷增大。為支持經濟的中高速增長,近年來我國實行了穩健且略微偏鬆的貨幣政策。無論是穩增長還是國家隊救市,事實上均為金融市場帶來大量的流動性,流動性整體十分充足:截至2015年年末,M2佔GDP的比重超過205%,顯著高於歐美發達經濟體及新興經濟體﹔今年一季度新增信貸創下歷史新高,達到4.61萬億元﹔而一季度累計社會融資規模也高於歷史平均水平。在保持流動性數量充裕的同時,央行自2014年11月開啟了一輪降息周期,定期存款(1年期)的基准利率累計已經下降165bp至1.5%。低利率環境下儲蓄存款收益率不斷下行,從而使得存款的機會成本顯著下降。

2.結構扭曲背景下實體投資回報率低迷,投機性貨幣需求明顯上升

隨著人口紅利和WTO紅利的減少,以及經濟結構性矛盾的凸顯,我國實體領域的投資回報率逐步下行。但從投資組合的角度來看,近一年來地產、股票、債券、外匯、大宗商品等各種資產輪動,投機氛圍較為濃厚,強化了企業存款活期化的傾向。過去M1 往往與實體經濟變量,如CPI(滯后6個月)同步漲跌。但近些年的事實特征是,M1表現出與各類資產價格的輪番同步漲跌,即時而與房價同漲跌,時而又與股市等同漲跌。具體地:

一是M1增速與上証綜指月度漲幅之間的正相關性。這一特征在2011年前表現得十分明顯。M1同比增速在1996年末、2000年一季度、2007年三季度、2010年初等數次突破20%的高位,同期上証指數漲幅也基本達到區間峰值。但2011年后這種正相關性逐漸被打破:2014-2015年牛市期間,M1整體卻呈現震蕩﹔更為明顯的是,近一年來M1增速持續上升,而A股表現疲弱。值得一提的是,盡管2015年6月以來 A股經歷多輪異常波動后股票投資意願出現下降,但充足的流動性客觀上仍驅動著其他資產領域投機性貨幣需求的上升。我們注意到,企業活期存款在2015年7-8月以及今年一季度均有較大幅度的上升,與股市劇烈波動的時間窗口相吻合,或是部分資金(証券公司客戶保証金屬於M2)從股市撤出后沉積在活期賬戶(屬於M1),等待下一個投資熱點。

二是M1增速與百城房價指數的同漲同跌。這在2011年之后十分顯著。在連續降息、政策放鬆等多方面因素刺激下,尤其是2015年“3·30房地產新政”實施后,一線城市及部分核心二線城市的房屋成交金額大幅上升,居民儲蓄存款(計入M2但不計入M1)可能持續轉化為房地產企業活期存款(計入M1)。在此過程中,M2總量雖然變化不大,但其內部結構中的M1不斷增大,M1與M2之間的剪刀差相應擴大。

三是M1增速與債券等其他資產價格的互動聯系增強。債券、外匯與期貨市場交替出現接力行情,客觀上對存款活期化也起到了推波助瀾的作用。具體地,在央行的降息周期內,債券收益率穩步下行,加上其市場容量大、流動性好等優勢,債券市場經歷了超過兩年的牛市,吸引了大量資金入市。此外,自2015年“8·11”匯改以來,微觀主體配置外幣資產的動力增強,也推動了人民幣存款的活期化。而在監管層加大了對股市和債市杠杆的清查力度后,部分資金流入期貨市場,螺紋鋼、焦炭等大宗商品在短期內出現“過山車”行情。這些都從側面驗証了流動性的充足和存款貨幣活化的趨勢。

若干啟示

通過對近期快速增長的M1背后基本邏輯的分析,我們得到以下幾點啟示:

第一,M1對經濟的信號指示作用不隻局限於傳統的實體經濟,還應包括金融市場等虛擬經濟領域。M1一方面反映出經濟體系的整體流動性程度,另一方面也反映了實體經濟和金融市場的綜合活躍程度。特別地,近年來M1與實體經濟指標之間的聯系不斷減弱,其高增長現象更多體現的是金融市場的活躍程度而非實體經濟的活躍程度。而這些正是當前許多宏觀研究和市場分析所忽視的地方。

第二,快速上升的M1映射著金融市場的投機風險以及經濟結構的扭曲,值得關注與警惕。目前來看,貨幣活化程度短期內的迅速提升雖然沒有直接引致實體經濟領域物價的攀升,但卻帶來了金融資產價格的輪番快速上漲。這一方面說明了實體經濟缺乏較好的投資機會,另一方面則表明金融投機力量不斷增強,似乎映射出“產業空心化,資產泡沫化”的經濟結構扭曲,值得我們高度警惕和深刻反思。

第三,隨著數量型的貨幣指標的穩定性及其與實體經濟變量的相關性正在不斷減弱,未來應更加關注包括價格型指標在內的一籃子指標。盡管從長周期來看,M1、M2等仍不失為觀察宏觀經濟和流動性狀況的重要指標,但其局限性越來越明顯。為准確把握流動性與宏觀經濟的關系,未來我們應更加關注包括其他數量型指標和各類價格型指標在內的一籃子貨幣經濟指標。相應地,貨幣政策調控框架也應加快由數量型向價格型轉型的步伐。(作者分別為華融証券首席經濟家、華融証券研究員﹔筆者感謝馬茲暉、郝大明等給予的討論和幫助。本文僅代表個人看法,與供職單位無關)

| 相關專題 |

| · 《中國發展觀察》 |

微信“掃一掃”添加“學習大國”

微信“掃一掃”添加“人民黨建雲”